- 2 Ottobre 2023

- Posted by: Mario Allegra

- Categoria: Approfondimenti, Articoli e Interviste, In Evidenza, Rassegna Stampa

PLUS24 – USCITA DEL 30 SETTEMBRE

La redazione di Plus24, inserto del sabato del noto quotidiano Il Sole 24 Ore, ha analizzato con il supporto di ALFA SCF i metodi di calcolo dell’inflazione sui titolo di Stato ad essa indicizzati nell’articolo: “Se l’indicizzazione all’inflazione non è calcolata come sembra” a firma di Daniela Russo.

L’autrice spiega che il BTp Italia, lanciato per la prima volta nel marzo 2012, offre rendimenti crescenti all’aumentare del tasso di inflazione nazionale. Rispetto al semestre scorso, però, lo scenario attuale presenta importanti novità. A porre l’accento su una anomalia dettata dai numeri è Mario Alessandro Allegra, Responsabile Investimenti di Alfa Scf, di cui riportiamo le parole:

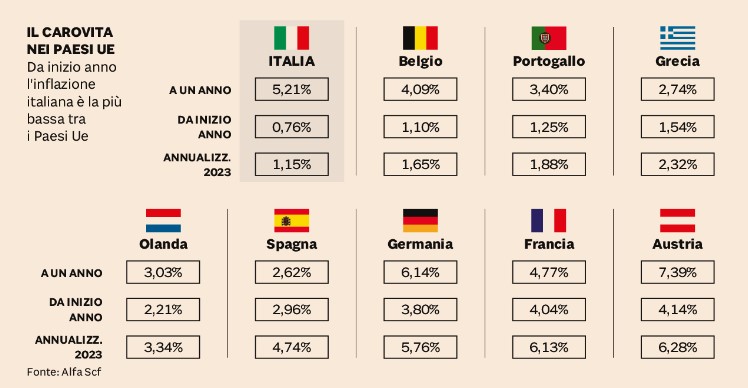

L’inflazione italiana misurata con l’indice Foi (indice Istat dei prezzi al consumo per le famiglie di operai e impiegati, al netto dei tabacchi, ndr), a cui si indicizza il BTp Italia, è cresciuta meno dell’1% da inizio anno al 31 agosto scorso. Se si annualizza il dato, si ottiene una proiezione matematica al 31 dicembre 2023 del +1,15%. Nei primi 8 mesi dell’anno, il dato è il più basso tra i maggiori Paesi europei, come emerge dal confronto tra indici nazionali non armonizzati e quanto più simili possibile nella composizione, da cui è possibile trarre un’indicazione generale ma non puntuale. L’inflazione non sta scendendo ma la sua crescita, su base semestrale, si è fermata, con l’indice Foi che, dopo una salita vertiginosa fino alla fine dello scorso anno, assume un andamento laterale.

Su base annuale, dal 31 agosto 2022 al 31 agosto 2023, l’inflazione italiana si attesta al +5,21%, da inizio anno invece il dato tocca il +0,76%. A corredo dell’articolo la tabella realizzata da ALFA SCF su dati Bloomberg.

Un fenomeno, quello del rallentamento della crescita dell’inflazione, che non caratterizza solo l’Italia ma che si presenta in modalità diverse tra i Paesi del Vecchio Continente. Riprende Allegra:

Le economie europee più virtuose non registrano il fenomeno di lateralità che riguarda l’inflazione nazionale italiana. Probabilmente alcuni Paesi, analizzati anno su anno, hanno avuto una crescita iniziale dell’indice meno accentuata. La Spagna, ad esempio, dal 31 dicembre 2022 registra un dato pari al +2,96%, ma su base 12 mesi scende al +2,62%: la fase di lateralità potrebbe aver caratterizzato la scorsa estate. Diverso ancora è il caso di una realtà come l’Austria, dove l’inflazione sale in maniera costante.

Dati che confortano i consumatori ma che portano gli investitori a porsi qualche domanda in merito ai rendimenti attesi. Il BTp Italia si è imposto come uno degli strumenti ideali da avere in portafoglio nella fase di iper-inflazione. La giornalista per questo riporta la spiegazione di Allegra sui metodi di selezione:

Guardando al futuro bisogna considerare che l’inflazione implicita, cioè la differenza di rendimento che c’è fra un BTp Italia e un BTp tradizionale a pari scadenza, è di circa 1,69 [a fine settembre 2023, ndr]: dato che esprime l’inflazione media annualizzata attesa dal mercato per i prossimi quattro anni. A oggi, la crescita dell’indice Foi sul 2023 proiettata matematicamente è sotto questo livello, rendendo ipoteticamente migliore la performance assoluta del BTp tradizionale. I titoli, però, non vanno messi in concorrenza, rispondono a esigenze diverse.

Da sempre appassionato del mare e di tutte le attività dedicate ad esso, pratica lo sport del rugby, la pesca sportiva e si dedica ad attività di artigianato.

- Commento Mensile ai Mercati: Podcast - 3 Luglio 2024

- Bond bancari a tasso decrescente. Attenzione - 18 Marzo 2024

- Bond bancari con cedola posticipata - 12 Dicembre 2023