- 18 Marzo 2024

- Posted by: Mario Allegra

- Categoria: Articoli e Interviste

PLUS24 – USCITA DEL 16 MARZO

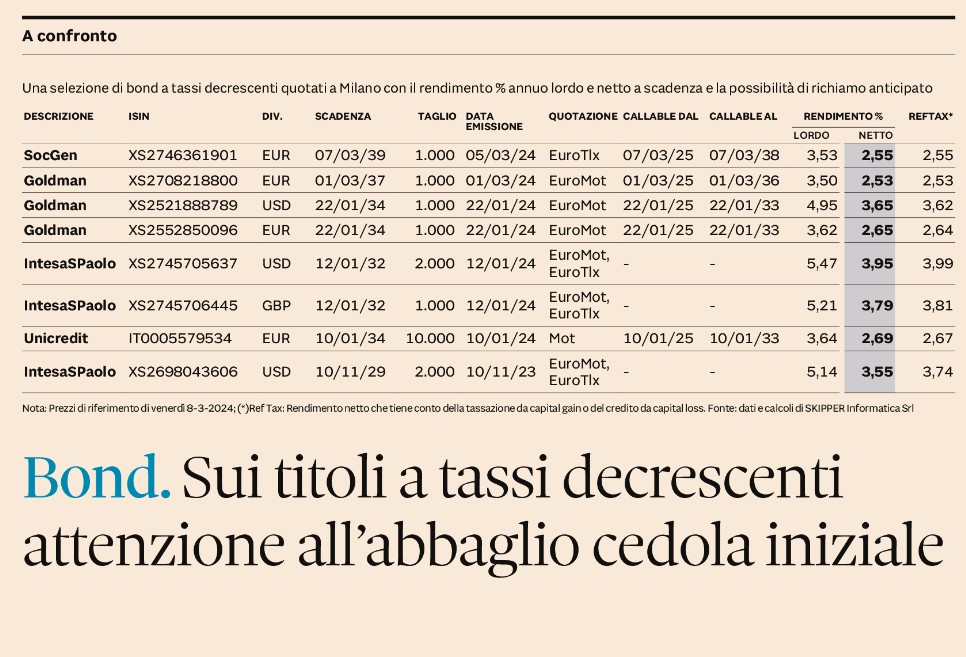

La redazione di Plus24, inserto del sabato del noto quotidiano Il Sole 24 Ore, ha analizzato con il supporto di ALFA SCF una tipologia particolare di obbligazioni nell’articolo dal titolo: “Bond. Sui titoli a tassi decrescenti attenzione all’abbaglio cedola iniziale” a firma di Andrea Gennai.

L’autore spiega come recentemente si sia arricchito il panorama di bond a tassi decrescenti. Si tratta di emissioni da parte di grandi gruppi finanziari, prevalentemente in Euro, che pagano inizialmente cedole molto ricche, che poi vanno a ridursi.

Sono state collocate recentemente delle obbligazioni strutturate con cedole step down, ovvero che decrescono nel tempo. In alcuni casi queste cedole partono da dei livelli molto alti, che apparentemente sono molto attraenti per gli investitori. Per la nostra analisi ci concentreremo solo su quelle emesse in euro, ma il ragionamento vale perfettamente per le altre emesse in altra valuta (USD, GBP).

Sono state collocate recentemente delle obbligazioni strutturate con cedole step down, ovvero che decrescono nel tempo. In alcuni casi queste cedole partono da dei livelli molto alti, che apparentemente sono molto attraenti per gli investitori. Per la nostra analisi ci concentreremo solo su quelle emesse in euro, ma il ragionamento vale perfettamente per le altre emesse in altra valuta (USD, GBP).

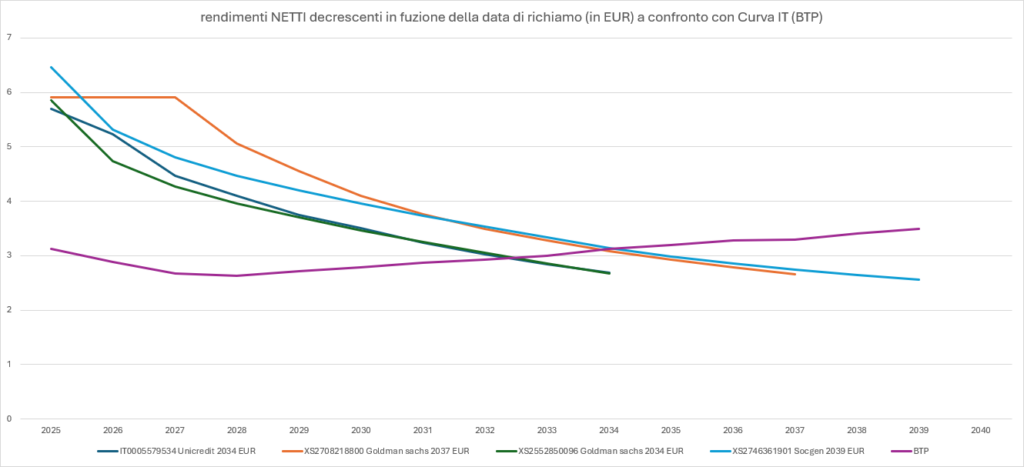

La prima cosa che salta all’occhio ad un investitore sono le generosissime cedole pagate i primi anni, in alcuni casi, anche se solo per un anno, del 10%! Apparentemente sembra un affare, ma se si guarda il rendimento complessivo a scadenza è molto modesto e scende in valore netto in tutti i casi sotto al 3%. Questo rendimento è poco competitivo se confrontato con qualunque BTP di pari scadenza. Le obbligazioni in questione hanno però clausole di rimborso anticipato che modificano molto il rendimento, rendendole potenzialmente molto attraenti in tutti gli scenari di richiamo anticipato prima dei 10 anni, in termini netti sempre ovviamente rispetto ad un BTP. Il motivo di questa convenienza relativa è che man mano che passa il tempo le cedole diminuiscono il loro valore e pertanto il rendimento complessivo cumulato si riduce, perché il guadagno dalle maxicedole iniziali viene diluito da cedole molto più basse future.

La domanda a cui si dovrebbe rispondere è quindi: meglio cedole costanti nel tempo o cedole molto alte all’inizio e molto basse alla fine? La risposta corretta dipende dagli obiettivi di ciascun investitore, ovviamente forzando la risposta l’ideale sarebbe avere solo cedole molto alte. Scenario non escluso a priori, ma poco probabile: per l’emittente non c’è alcuna convenienza a richiamare il bond anticipatamente, perché si sarebbe potuto finanziare a tassi molto più bassi se avesse concretamente pensato di restituire il capitale prima. In questo modo, ovvero con una struttura in forte “step down”, l’emittente si riesce a finanziare a leggero sconto rispetto alla curva, come dimostrano i minori rendimenti a scadenza offerti rispetto ad un bond tradizionale a cedole fisse di pari scadenza, e la sua convenienza sarà massima se non attiverà la clausola di rimborso anticipato.

Ritornando alla domanda di sopra, la risposta non è certamente quella di pensare di comprare questa tipologia di bond e di tenerli solo fintanto che pagano le cedole per magari venderli prima che le cedole si riducano molto. Questa strategia è sbagliata, perché, senza variazioni significative sui tassi, i bond in questione man mano che pagano le maxicedole perdono di valore in conto capitale per poi recuperarlo gradualmente nel tempo.

Infine, per gli investitori che sono consapevoli di voler portare il bond a scadenza con la possibilità di un richiamo anticipato, devono tenere in considerazione il rischio reinvestimento cedole. In uno scenario di taglio dei tassi come quello attuale, rende più difficoltoso reinvestire le ricche cedole che arriveranno i prossimi anni.

Nel confronto è bene ricordare il merito di credito differente per ogni realtà bancaria e per il paese Italia, emittenti delle obbligazioni.

Nel confronto è bene ricordare il merito di credito differente per ogni realtà bancaria e per il paese Italia, emittenti delle obbligazioni.

Da sempre appassionato del mare e di tutte le attività dedicate ad esso, pratica lo sport del rugby, la pesca sportiva e si dedica ad attività di artigianato.

- Commento Mensile ai Mercati: Podcast - 3 Ottobre 2024

- Bond bancari a tasso decrescente. Attenzione - 18 Marzo 2024

- Bond bancari con cedola posticipata - 12 Dicembre 2023