- 6 Gennaio 2023

- Posted by: Luca Ambrisi

- Categoria: Articoli e Interviste, In Evidenza

Il bilancio di un anno 2022 che passerà alla storia, tra inflazione, azioni delle banche centrali e ripercussioni sull’andamento delle valute.

Uno scenario di inflazione crescente inaspritosi con l’inizio del conflitto in Ucraina

Già sul finire del 2021, dopo anni di inflazione bassa e sotto controllo, per via degli strascichi della pandemia si erano accese le prime spie che segnalavano un cambiamento del quadro generale per quelli che sarebbero stati i mesi successivi.

È difficile condensare i numerosi eventi che hanno caratterizzato il 2022 ma, senza ombra di dubbio, il conflitto in Ucraina con i suoi effetti collaterali legati all’aumento vertiginoso dei prezzi delle materie prime (in parte ad oggi già riassorbitosi) è stato l’evento che ha scompaginato qualsiasi tipo di previsione economica. Nessuno infatti avrebbe immaginato velocità, intensità e la portata globale di tale aumento.

Il secondo filone fortemente impattante sui mercati, collegato al primo, è stato quello relativo alle strategie di politica monetaria messe in atto dalle Banche Centrali a fronte di un’inflazione molto elevata alla quale soprattutto il mondo occidentale non era più abituato.

Un’ondata di rialzi dei tassi

Con il passare dei mesi i dati macroeconomici e la mancanza di una rapida conclusione della guerra russo-ucraina hanno messo alle strette le Banche Centrali, FED in primis, le quali hanno dovuto procedere con numerosi aumenti dei tassi al fine di mettere un freno all’incremento dei prezzi.

Negli ultimi dodici mesi è stato evidente a livello globale quale fosse la via quasi obbligatoria da percorrere per i banchieri centrali. Infatti, tenendo conto di un gruppo di circa ottanta Stati sovrani, tra cui tutti quelli più rilevanti, nel 2022 sono stati effettuati ben 359 aumenti dei tassi su scala globale; tale numero è più che triplicato rispetto al 2021 nel quale, considerando gli stessi Stati, i rialzi erano stati 113.

Gli effetti delle politiche monetarie sulle valute

Chiaramente, a seconda delle situazioni specifiche di ogni paese, sono state adottate strategie differenti con tempistiche di reazione ai dati molto diverse. Questi fattori, uniti a elementi politici ed economici interni, hanno dato luogo a movimenti dei cambi anche di notevole entità nel corso dell’anno.

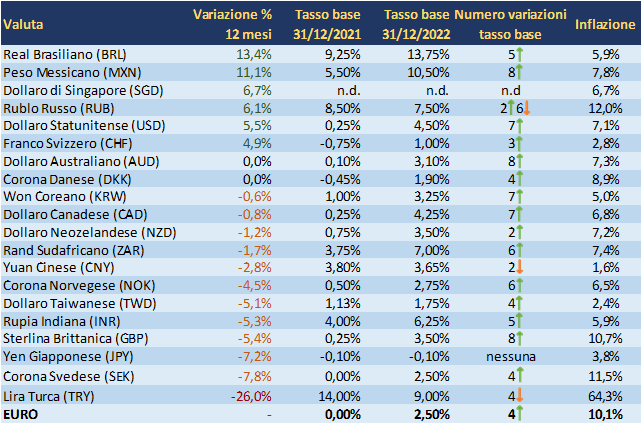

Nella tabella che segue vengono riportate le performance degli ultimi dodici mesi delle venti valute più scambiate a livello globale nei confronti dell’euro. Sono inoltre indicati i livelli dei tassi base all’inizio e alla fine del periodo e il numero degli aumenti e/o ribassi dei tassi base attuati dalle rispettive Banche Centrali, oltre che il dato dell’ultima rilevazione dell’inflazione su base annua.

Real e peso: performance di rilievo e tassi reali positivi

A primeggiare nel 2022 sono stati real brasiliano (+13,4%) e peso messicano (+11%). La ragione di questo successo sta nella pronta risposta delle rispettive Banche Centrali di alzare i tassi con molto tempismo, riuscendo a controllare l’inflazione ben prima degli altri paesi. Inoltre, a differenza di tante altre valute, per gli investitori brasiliani e messicani i tassi reali sono positivi poiché i tassi base sono superiori all’inflazione. In Brasile infatti il tasso base è del 13,75% a fronte di una crescita dei prezzi ridottasi al 5,90% su base annua mentre in Messico tali valori sono pari al 10,5% e al 7,80%. Come termine di paragone, si consideri il tasso attuale della BCE al 2,50% in un contesto di inflazione dell’Eurozona al 10%.

Super-dollaro e super-franco

Il 2022 è stato anche l’anno del “super-dollaro”. Il cambio EUR/USD (grafico) partito a gennaio da 1,13, a causa del diverso ritmo delle politiche restrittive tra FED e BCE, ha prima raggiunto la parità e si è addirittura spinto a fine settembre in area 0,95 la quale non veniva toccata dal 2002, anno dell’introduzione dell’euro. In corrispondenza del minimo toccato dal cambio, nei primi nove mesi l’apprezzamento del dollaro nei confronti della moneta unica è stato pari al 19%.

Dati meno severi sull’inflazione USA, prospettive di rialzi più contenuti nel 2023 da parte della FED e contestuale accelerazione dei rialzi da parte della BCE hanno portato a una chiusura al 31/12 sopra 1,05, sancendo comunque una performance positiva per chi aveva investito nel biglietto verde (5,5%) ma ridimensionandola in modo significativo rispetto ai picchi raggiunti a fine settembre.

Una dinamica simile si è verificata con il franco svizzero (+4,9%) il quale ha rispettato la sua nomea di valuta rifugio nei momenti di incertezza. Anche il cambio EUR/CHF è tornato sotto la parità dopo l’unico precedente occorso nel gennaio 2015 e ha lambito area 0,94 a fine settembre per poi concludere il 2022 poco sotto 0,99. La forza della divisa elvetica ha contribuito a mantenere l’inflazione svizzera su livelli relativamente bassi rispetto a tutti gli altri Stati europei (+2,8%).

Valute sotto pressione: tra scelte monetarie discutibili, inflazione elevata e recessione imminente

Passando alle note dolenti, l’anno che si è appena chiuso annovera fra gli sconfitti due divise estremamente importanti sul piano internazionale: la sterlina (-5,4%) e lo yen giapponese (-7,2%). Il pound ha risentito della debolezza politica interna, vedasi il doppio cambio di Primo Ministro in meno di due mesi, dell’inflazione a doppia cifra e di un PIL in calo nel terzo trimestre che per molti analisti è un segnale anticipatore di una seria recessione nel 2023.

La valuta del Sol Levante, invece, è stata penalizzata per via della strenua difesa di una politica ultra-espansiva da parte della BoJ, con il tasso base ancora negativo (-0,10%). Solo il 19 dicembre è arrivato un primo segnale di potenziale svolta che ha permesso allo yen di non chiudere l’anno sui minimi: la BoJ ha consentito ai tassi di interesse sulle obbligazioni decennali giapponesi di oscillare di 50 punti base in entrambe le direzioni rispetto all’obiettivo ufficiale dello zero per cento: un raddoppio del precedente margine obiettivo di 25 punti base.

Peggio dello yen si è comportata la corona svedese (-7,8%) molto sensibile ai rallentamenti del PIL globale, poggiando la sua economia sull’export. In fondo alla lista, come già accaduto nel 2021, si colloca la lira turca (-25,9%). Le cause di tale tracollo sono chiare: inflazione fuori controllo al 64% annuo (con picchi superiori all’80%) e tassi che nel corso del 2022 anziché salire, sono scesi dal 13% al 9%. La CBRT infatti, nonostante il contesto di crescita dei prezzi allarmante ha provveduto a ben quattro ribassi, rendendo la sua strategia difficilmente comprensibile per gli investitori internazionali.

2023: anno di stabilizzazione e di primi tagli dei tassi

Il 2022 è stato contraddistinto da un’inflazione crescente a ritmi molto più veloci del previsto, dall’abbandono progressivo dei programmi di quantitative easing e da una ondata di rialzi di tassi su scala mondiale che non si vedeva da decenni. Per il 2023 continueranno ad avere un’importanza cruciale le politiche di lotta all’inflazione delle Banche Centrali. Saranno esse a spostare gli equilibri valutari e, come accaduto nel 2022, scelte poco oculate o non tempestive verranno punite dal mercato.

Le autorità monetarie che negli ultimi dodici mesi hanno saputo muoversi con tempestività, si pensi ad esempio alle Banche Centrali brasiliana e messicana, al netto di nuovi imprevisti, potrebbero avere la possibilità di tagliare i tassi già nella seconda metà del 2023. Potrebbe così aprirsi un nuovo ciclo anche per i mercati azionari e obbligazionari, non più vittime delle strette monetarie ma beneficiari di un minor costo del denaro.

- Mercati valutari e Banche Centrali: il tabellone - 12 Gennaio 2024

- Mercati valutari e Banche Centrali: bilancio annuale - 6 Gennaio 2023

- Il crollo dello Yen - 7 Novembre 2022