- 7 Luglio 2022

- Posted by: Luca Lupotto

- Categoria: Articoli e Interviste, In Evidenza

Chiude il primo semestre 2022

Abbiamo raggiunto la metà dell’anno 2022. Un rapido ripasso di quanto affrontato a livello macro:

- Inflazione elevata e persistente e relative reazioni monetarie restrittive delle banche centrali occidentali

- Crollo delle quotazioni azionarie dopo anni di stimoli monetari

- Ritorno di tassi di interesse positivi su tutte le scadenze

Sullo sfondo il quadro geopolitico scosso dall’invasione della Russia in Ucraina e il conflitto tuttora in corso.

Andamenti a confronto

Il segno rosso è stato quello predominante sui mercati finanziari da gennaio ad oggi. E’ opportuno e interessante confrontare l’andamento della pima metà del 2022 con le serie storiche passate.

Infatti, se è vero che a livello di pianificazione finanziaria personale il ciclo dell’anno solare è poco rilevante, le aziende e gli operatori finanziari lavorano a stretto contatto con indicatori annuali e trimestrali che possono influenzare la percezione dell’andamento degli investimenti.

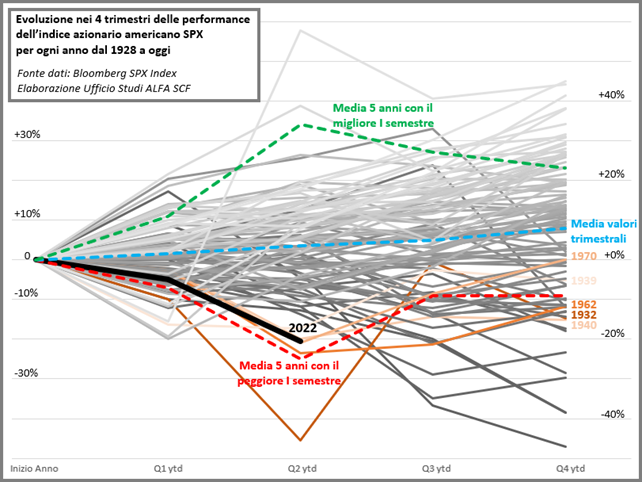

Ecco quindi i risultati su base trimestrale dell’indice azionario americano S&P 500, con una serie storica lunga quasi un secolo, che ci permette di fare alcune riflessioni.

Siamo al cospetto del quarto peggiore primo semestre degli ultimi cento anni: -20,6%. Peggio è stato solo nel 1932, 1962 e 1970, oltre cinquanta anni fa.

Se estendiamo l’analisi anche ai secondi semestri, ci si può consolare solo pensando al -29% del 2008 e alle pessime stagioni degli anni ’30 del secolo scorso.

Considerazioni sul semestre in partenza in base alle serie storiche

Nell’elaborazione delle serie storiche nel grafico proponiamo anche la media dei valori trimestrali dei 5 anni che hanno registrato il migliore e peggiore semestre (rispettivamente in verde e rosso), che analizzeremo a breve.

In blu troviamo raffigurata la media dei valori trimestrali di tutte le annate considerate, che ricorda una performance media annua dell’8%.

Osservando il grafico nel suo complesso si nota come il range annuo, caratterizzato dalla volatilità del mercato azionario, oscilli tra gli estremi di circa +45% a -47% (per la cronaca, anno 1954 e anno 1931).

Le gradazioni di grigio vanno dal più chiaro al più scuro al peggiorare della performance finale annua.

I segmenti in verde e rosso evidenziano un particolare fenomeno: in seguito ai picchi (sia negativi che positivi) realizzati al 30 giugno, la tendenza è quella di un rientro verso valori più centrali, tant’è che i 5 anni con i peggiori semestri, colorati nei toni terrosi, hanno riportato performance a fine anno comprese tra -15% e 0% migliorando rispetto alla lettura dell’indice di metà anno; con una spinta di ottimismo speriamo che questo 2022 confermi la statistica.

Tempi di recupero dai precedenti bottom di mercato

A questo punto può essere utile citare un’altra statistica, che identifica il tempo necessario a recuperare i valori massimi di periodo dopo un drawdown rilevante di mercato: in coerenza con i dati precedenti – considerando l’indice S&P 500 – sono 9 i casi in cui dal dopoguerra in cui si è registrata una discesa tra il 20% e il 40%. In questi casi dopo un periodo di discesa medio della durata di circa 10 mesi, ne sono stati necessari in media 14 per tornare ai massimi precedenti. Diverso il discorso per i tre casi di più lunga gestazione (dal’72 all’80, dal 2000 al 2006 e dal 2007 al 2012) quando il drawdown si era spinto oltre al -40%. Ma si sa, la memoria è corta e sembra di maggior conforto il panico da Covid con seguente recovery della durata, per l’S&P 500, di appena 8 mesi.

Cosa ci riserva il futuro?

Spesso ricordiamo che non esiste la sfera di cristallo. Nel retropensiero di gran parte il mondo finanziario c’è l’idea – maturata in particolare nell’ultimo decennio – che al peggiorare della situazione economica ci sia sempre l’àncora di salvezza delle banche centrali. Valutando gli scenari per il secondo semestre potremmo avere all’orizzonte:

- Peggioramento economico nella continuazione del trend inflattivo

- Inflazione alta in contenimento con monitoraggio sui tempi di rientro dalla recessione tecnica

- Peggioramento economico e shock di deflazione a causa di bassa domanda

A fronte di questi scenari le banche centrali agiranno prima con dichiarazioni e poi con fatti, ma già al primo stadio i mercati sconteranno l’azione successiva.

La volatilità continuerà ad accompagnare questa fase, il suggerimento è quello di proseguire a posizionarsi secondo la propria personale pianificazione, senza cercare a tutti i costi di cogliere il timing perfetto, che potrebbe rivelarsi un all-in mal riposto.

Articolo a cura di Luca Lupotto

Appassionato alle tematiche di pianificazione patrimoniale e di crescita personale, ha anche lanciato un podcast sul “Triangolo Patrimoniale”.

- Pianificazione Finanziaria Familiare: intervista a Luca Lupotto - 5 Agosto 2024

- Come investire secondo i tuoi obiettivi: rendita o accumulo? - 28 Agosto 2023

- Investimenti in pleasure assets: Whisky, maneggiare con cautela. - 13 Giugno 2023