- 9 Aprile 2020

- Posted by: Luca Lupotto

- Categoria: Approfondimenti, Articoli e Interviste, In Evidenza, Pianificazione

Cos’è e cosa vuol dire imposta “Patrimoniale”.

Come si può applicare ai patrimoni di famiglia degli italiani.

Esiste una strategia di difesa? Si può giocare in attacco?

In che modo la pianificazione patrimoniale può aiutare.

Articolo a cura di Luca Lupotto, Consulente Patrimoniale ALFA SCF

Torna la “Patrimoniale”?

Da alcuni decenni ormai in Italia, quando si affaccia un periodo di crisi, sembra di intravedere una struttura nel ragionamento (soprattutto politico) con un ritornello che si ripete: alla fine il risparmio privato degli italiani ci salverà. Cambiano i fattori esterni, le cause scatenanti, la strofa iniziale. Si cerca prima un appiglio esterno, che sia l’Europa, la BCE o una riformulazione del debito pubblico che permetta di dimenticarne la portata, ma alla fine spunta il ritornello: il risparmio privato degli italiani è un asset del Paese da considerare. Gli fa eco un coro: patrimoniale, patrimoniale.

Anche nelle ultime settimane, a fronte della recessione economica alle porte determinata dal lockdown e dalle misure di contenimento del Covid-19, nel discorso politico abbiamo avuto modo di ascoltare la canzone citata. Tra i “coristi” della patrimoniale vecchie conferme, nuove realtà della scena politica e figure insospettabili.

Uscendo dalla retorica, concentriamoci sui numeri per capire cosa significa o può significare la parola “patrimoniale” per i patrimoni di famiglia degli italiani. Proviamo a valutare quali impatti possono esserci sui diversi tipi di asset patrimoniale, se possano essere in qualche modo evitati e come prepararsi ad affrontarli. In questo articolo non è mio interesse giudicare l’opportunità di scelte politiche, né valutare le conseguenze economiche di tali scelte. Mi concentro sugli impatti a livello di patrimoni privati, sulla ricchezza delle famiglie italiane.

Imposte sul patrimonio e non solo. Quale impatto sulla ricchezza delle famiglie italiane.

Molti tra noi associano la parola patrimoniale al prelievo forzoso sui conti correnti del 1992 per il quale il Presidente Amato ha l’onore ed onere di essere ricordato. Un decreto d’urgenza che istituì una imposta straordinaria nella misura del 6 per mille (0,60%) sull’ammontare dei depositi bancari, postali, c/c e libretti, in pratica sulla liquidità.

Il ricordo è vivido perché la sensazione negativa che ha lasciato è quella di una invasione dello Stato nelle proprie tasche, su valori frutto di risparmi già precedentemente gravati da imposte.

Di fatto però “patrimoniale” può essere una qualsiasi imposta che colpisce la ricchezza già maturata, non necessariamente in forma liquida. Ne sono esempio l’imposizione sugli immobili di proprietà (IMU, con aliquota base a 0,86% su valore catastale ad eccezione di prime case non di lusso) e soprattutto il bollo sul deposito titoli, che a discapito del nome è una vera e propria imposta proporzionale, attivata dal governo Monti e oggi con una aliquota pari allo 0,20% annuo.

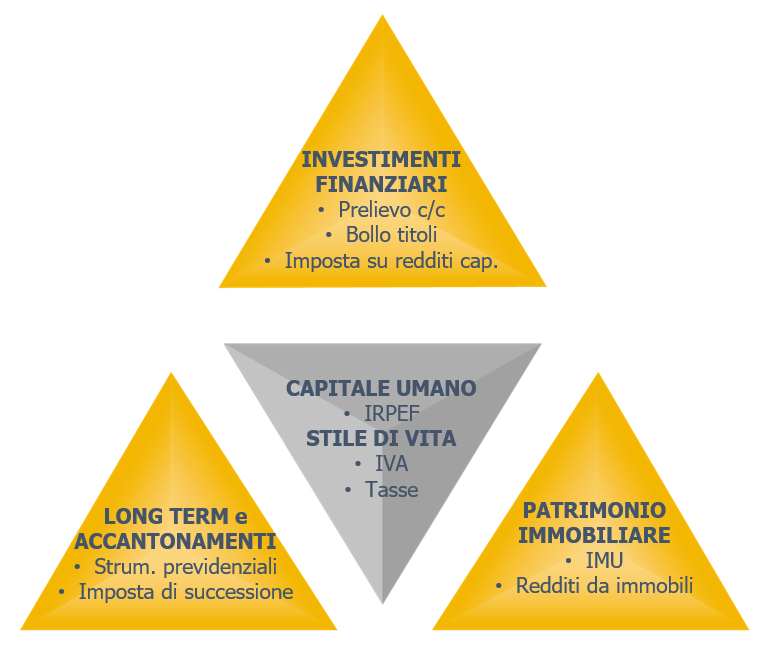

Per rappresentare meglio le principali fattispecie di imposte che gravano sugli italiani, mi avvalgo del “Triangolo del Patrimonio”, oggetto di altri approfondimenti ALFA e utile supporto per effettuare un check-up patrimoniale. Tralasciando le imposte applicate alle persone giuridiche segnaliamo:

- Il cuore del gettito fiscale – ma anche della generazione di nuova ricchezza – risiede nel triangolo rovesciato al centro, che rappresenta la forza lavoro e la produzione di nuovo valore. Regina delle imposte dirette è l’IRPEF.

- Nel triangolo in alto relativo al patrimonio finanziario, oltre alla già citata patrimoniale su liquidità e bollo, l’investitore italiano ben conosce le imposte sui redditi da capitale e sui redditi diversi, basati su complessi meccanismi di compensazione e doppia aliquota al 26% e 12,5% per i titoli di Stato.

- Nel triangolo in basso a destra relativo al patrimonio immobiliare è l’IMU a farla da padrona, senza dimenticare che, qualora alcuni immobili di famiglia siano messi a reddito, quest’ultimo sarà da cumulare al proprio imponibile totale o da sottoporre a cedolare secca. Opzione dirompente, una revisione dei valori catastali.

- Il triangolo in basso a sinistra è dedicato ad accantonamenti e investimenti di lungo periodo. Senza perderci tra le tassazioni degli specifici strumenti previdenziali assicurativi, e ricordando che anche le pensioni maturate costituiranno nuovo reddito agli occhi del fisco, grande attenzione va riservata alle imposte che si applicano al trasferimento della ricchezza. Donazione e successione sono eventi una tantum ma, specialmente il secondo, coinvolge l’intero patrimonio personale del de cuius e quindi tutti gli asset considerati (liquidità, investimenti, immobili, e anche capitale imprenditoriale)

- Infine, citiamo l’IVA, imposta sui consumi per eccellenza e per la quale da tempo si rinvia un ulteriore incremento (sempre comunque a livello di singolo punto percentuale), e le diverse tasse sui servizi pubblici, spesso estese a una platea più ampia degli effettivi utilizzatori (TARI, canone Rai, ecc.)

Perché ricordare tutte le gabelle presenti e mettere il dito nella piaga? Per allargare lo sguardo ad una pianificazione dell’intero patrimonio, non solo quando si parla di rendimenti, ma anche quando si parla di tasse.

In primo luogo per ricordare che una “patrimoniale” non significa esclusivamente prelievo forzoso dai conti. Anche qualora si intensificasse l’idea politica di andare a recuperare e drenare ulteriormente risorse finanziarie presso la ricchezza privata dei cittadini, per supportare la comunità e quindi con effetto ridistributivo, le modalità potrebbero essere molteplici e diverse dal passato. Il governo potrebbe concentrarsi sulla liquidità (modalità semplice ma anche decisamente malvista dall’elettorato), su titoli (idea semplice e facilmente mimetizzabile tra i costi ed oneri che le banche comunicano con scarsa trasparenza, ma avversa ai mercati finanziari), sugli immobili (con effetto boomerang su un settore già in recessione), ma anche incrementare le aliquote IVA (poco redistributiva) o le imposte sui redditi (su scaglioni elevati).

E poi per riflettere sui numeri, prima di analizzare le strategie di difesa del proprio patrimonio.

Numeri in un caso esemplificativo e tabella fai-da-te.

A meno di un intervento davvero straordinario e dirompente – in tutti i sensi, e con tutte le ripercussioni del caso – una patrimoniale una tantum difficilmente si potrebbe discostare da aliquote permillari o intorno all’1%.

Secondo questi valori del tutto ipotetici, riporto in tabella alcuni esempi, esemplificativi di una famiglia tipo dal taglio “Private”. Invito il lettore a inserire i propri dati e calcolare l’impatto, anche variando le possibili aliquote.

I numeri raccolti evidenziano, a mio giudizio, come in un caso di allocazione del patrimonio “bilanciata” come quella di esempio, gli impatti dell’imposta in quanto tale non giustifichino una scelta di modifiche sostanziali di stili di vita o di investimento. Oltretutto senza sapere se e dove calerà la mano del Fisco, con effetti peraltro retroattivi come sempre in questi casi per evitare le “furbizie” all’italiana dei ben informati.

Gli unici due vasi comunicanti nel breve periodo (c/c e strumenti finanziari), hanno ruoli e profili di rischio-rendimento ben definiti nella pianificazione finanziaria: la liquidità è detenuta con rischio minimo e non è volatile, mentre gli strumenti finanziari permettono tendenzialmente di ottenere rendimenti, ma sono volatili e ne sono tutti ben coscienti in quest’ultimo periodo.

Altra considerazione riguarda proprio l’entità delle possibili aliquote confrontate con la volatilità (in negativo come detto, ma anche in positivo) dei mercati finanziari.

Tattiche fiscali e strategie di pianificazione.

Quale sarebbe quindi la tattica di difesa? Fuga dalla liquidità? Fuga dagli investimenti? A questo ho risposto con le precedenti considerazioni.

Esistono invece tattiche di attacco? Alcuni potrebbero proporre la soluzione di trasferire soldi all’estero. Tratteremo questo aspetto in un articolo successivo. Una piccola anticipazione: nello scenario che stiamo vivendo, di riattivazione di confini nazionali e complesse relazioni geopolitiche, anche in seno all’Europa stessa, la necessità di interventi fiscali nazionali potrebbe facilmente degenerare in maggiori controlli di capitale, con la relativa difficoltà nella libera circolazione di ricchezze personali tra Paesi, rendendo complessa ed onerosa una gestione oltre confine degli investimenti – a meno che non si accompagni a reali scelte di vita familiari al di fuori dell’Italia.

In conclusione, più che tattiche per evitare la tassazione, mi sento di suggerire una strategia di pianificazione patrimoniale, calata nella specifica realtà familiare. Torno a fare riferimento al triangolo del patrimonio: i triangoli gialli sono gli asset patrimoniali potenzialmente oggetto di tassazione, ma la chiave della pianificazione riguarda i riquadri esterni: obiettivi e scopo, quadro lavorativo e reddituale, quadro familiare e stile di vita. Questo periodo così anomalo può essere un buon momento di riflessione su questi temi. Sapere per esempio a cosa è destinato un determinato bene, e quali obiettivi finanziari ci si prefigge di raggiungere con un determinato portafoglio di investimento, permette di valutare più consapevolmente l’impatto delle imposte, sia emergenziali sia ricorrenti, sui propri obiettivi e di mettere eventualmente in atto scelte familiari e patrimoniali opportune.

Imposte di successione. Rischi e opportunità.

Un paragrafo a parte merita la pianificazione successoria. In questo caso l’impatto della tassazione è una tantum nel momento del decesso, sebbene possa essere anticipato con donazioni o gestito con vari metodi (es. trust, polizze assicurative, passaggi generazionali delle imprese e altre soluzioni), quindi si applica una sola volta nella vita ma impatta sull’intero patrimonio e si aggiunge alle altre imposte considerate. Inoltre è bene ricordare che la normativa italiana (aliquote dal 4% all’8% con franchigia di 1.000.000 per erede diretto, semplificando molto) è piuttosto leggera come imposizione, a confronto con i principali Paesi europei e mondiali. Da tempo circolano in Parlamento proposte di legge in modifica; abbassamento della franchigia e/o aliquote più alte modificherebbero l’esposizione al fisco degli eredi di molti punti percentuali. Come per la tabella precedente, suggerisco di provare a inserire alcuni dati personali per vedere i numeri in gioco. Anche in questo caso un checkup del patrimonio è fondamentale per mappare gli asset, le cointestazioni, e poter essere poi più concreti nelle scelte di sviluppo patrimoniale tra le generazioni.

Appassionato alle tematiche di pianificazione patrimoniale e di crescita personale, ha anche lanciato un podcast sul “Triangolo Patrimoniale”.

- Come investire secondo i tuoi obiettivi: rendita o accumulo? - 28 Agosto 2023

- Investimenti in pleasure assets: Whisky, maneggiare con cautela. - 13 Giugno 2023

- Investire in obbligazioni: rischio, rendimento e curiosità - 8 Dicembre 2022