- 13 Gennaio 2025

- Posted by: Luca Ambrisi

- Categoria: Articoli e Interviste, In Evidenza

L’anno del dollaro

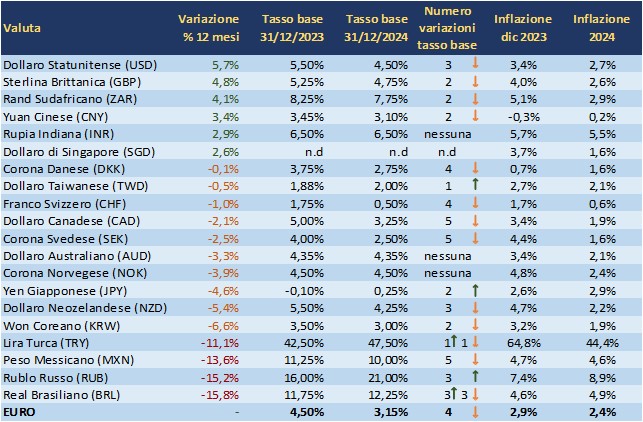

Sul fronte valutario il 2024 si è concluso con un rafforzamento del dollaro. Il biglietto verde, da sempre il perno del sistema finanziario globale, è senza dubbio il vincitore di questi ultimi dodici mesi (+5,70% sull’euro). La chiusura sui minimi dell’anno in area 1,0350 dell’EUR/USD è conseguenza di una FED che, pur tagliando ancora i tassi di 25 punti base in dicembre, si è mostrata molto meno aperta a future riduzioni del costo del denaro per il 2025. Ne consegue che i tassi di interesse d’oltreoceano continueranno a essere allettanti, mantenendo un discreto gap di rendimento rispetto ad altre aree quali UE, Svizzera e Giappone. Inoltre, l’affermazione di Trump nelle ultime presidenziali con promesse di una rinnovata crescita del PIL attraverso una spinta dell’economia interna e una ridiscussione degli accordi commerciali con una molteplicità di Stati, ha fornito ulteriori presupposti per tale solidità. Non va inoltre tralasciata la grande capacità degli USA di attrarre capitali dall’estero, in primis attraverso la presenza di aziende altamente tecnologiche e in costante crescita che concorrono all’andamento molto positivo di indici quali S&P 500 (+25%) e Nasdaq 100 (+25,88%).

Inflazione: segnali discordanti

La grande ondata di rialzi da parte delle Banche Centrali tra il 2022 e la prima metà del 2023 ha permesso di frenare i meccanismi fortemente inflattivi che si erano innescati con lo scoppio del conflitto in Ucraina. La crescita dei prezzi più contenuta ha consentito nel corso del 2024 a molte Banche Centrali di tagliare il costo del denaro. Nonostante un’inflazione quasi ovunque più bassa rispetto a dodici mesi fa, nella seconda parte dell’anno la discesa è stata meno netta a su scala internazionale e vi sono stati alcuni paesi in cui vi è stata un’inversione di tendenza, vedasi i casi di Brasile e Giappone. Permane, inoltre, il problema della Cina: consumi interni non soddisfacenti e un mercato immobiliare sotto pressione hanno prodotto una stagnazione. Il rischio maggiore è che un ciclo prolungato di calo dei prezzi possa frenare ulteriormente i consumi delle famiglie, erodere i ricavi aziendali, bloccare gli investimenti e innescare ulteriori tagli salariali e licenziamenti.

Banche centrali: prevalgono i tagli

L’anno che si è appena chiuso è stato caratterizzato da Banche Centrali molto attive globalmente con l’intento di allentare le politiche monetarie restrittive messe in atto nel biennio precedente per riportare l’inflazione verso i livelli target. Considerando un paniere molto vasto di Banche Centrali, nel 2024 si sono registrati 31 rialzi e 195 tagli certificando un quadro generale di ritorno verso valori più contenuti dell’incremento dei prezzi. Nel 2023, considerando gli stessi paesi, vi era stata una netta prevalenza di rialzi, 160, a fronte di 81 ribassi. Gli effetti delle politiche monetarie e l’andamento dell’inflazione hanno chiaramente influito sugli andamenti dei corsi valutari. Questi fattori, uniti a elementi politici ed economici, hanno portato a variazioni anche di notevole entità. Nella tabella che segue (elaborazione ALFA su fonte Bloomberg) vengono riportate le performance degli ultimi dodici mesi delle venti valute più scambiate a livello globale nei confronti dell’euro.

Sterlina e rand sudafricano sorprendono

Facendo un resoconto annuale del mercato dei cambi, oltre al dollaro, a occupare gli altri posti del podio fra le valute più scambiate ci sono la sterlina (+4,83%) con il cambio EUR/GBP passato da 0,86 a 0,83 e il rand sudafricano (+4,14%). Il pound ha beneficiato di un clima politico più sereno rispetto a quello dei due Paesi chiave dell’area euro; Francia e Germania sono di fronte a forti carenze di leadership che non hanno soluzioni immediate. Inoltre, la Bank of England ha tagliato nel corso del 2024 il costo del denaro di soli 50bp a fronte di una BCE che ha effettuato tagli per 135bp. Il tasso base è al 4,75% consentendo rendimenti nominali e reali a oggi superiori a quelli USA e dell’area euro. La performance positiva dello zar sudafricano è stata invece possibile grazie a una Banca Centrale cauta che ha mantenuto tassi elevati (7,75%) a fronte di un’inflazione ai livelli più bassi degli ultimi anni (2,9% all’ultima lettura). Nelle elezioni di fine maggio lo storico partito di Nelson Mandela l’ANC aveva perso a sorpresa la maggioranza assoluta della Assemblea generale ed è stato formato un governo di unità nazionale accolto fra un misto di incertezze e speranze.

Valute asiatiche a corrente alternata

Chiudono il 2024 con un apprezzamento nei confronti della moneta unica, seppur più contenuto, anche yuan (+3,42%), rupia indiana (+2,85%) e dollaro di Singapore (+2,58%). La dinamica della divisa cinese sembra più che altro l’effetto di una volontà delle autorità monetarie di non perdere eccessivo terreno rispetto al dollaro; tuttavia, in caso di dazi, la leva della svalutazione valutaria potrebbe essere utilizzata anche in virtù di un tasso base ancora piuttosto alto (3,10%) rispetto a un’inflazione estremamente bassa. La rupia, grazie a buone prospettive dell’economia indiana, ha invece basato il suo rafforzamento attraendo capitali dall’estero con un mercato azionario oggetto di molte attenzioni da parte degli investitori internazionali.

Restando nel continente asiatico, ha destato clamore la situazione politica in Corea del Sud con la destituzione prima del presidente Yoon dopo il fallito tentativo di istituire la legge marziale e immediatamente dopo del presidente ad interim a lui subentrato; il clima di instabilità ha portato il won a svalutarsi del 3% nel solo dicembre (-6,60% nel 2024). Il cambio EUR/KRW ha sfiorato la quotazione di 1.550 raggiungendo livelli che non venivano toccati dal 2011. Risulta ancora più impietoso il confronto con il dollaro con l’USD/KRW tornato indietro al primo trimestre 2009.

Yen: non bastano due storici rialzi

Lo yen si è deprezzato nei confronti dell’euro (-4,55%) per il quinto anno di fila. In un lustro la divisa nipponica ha lasciato per strada oltre il 25% del suo valore contro l’euro e più del 30% contro il biglietto verde. Seppur con un’intensità minore rispetto al 2022 e al 2023 la valuta del Sol Levante non è riuscita a invertire il trend per quanto le aspettative riposte in un cambiamento della politica monetaria della Bank of Japan propendessero in tal senso. Nonostante due storici rialzi dei tassi a marzo e a luglio (l’ultimo rialzo risaliva addirittura al febbraio 2007) gli operatori non hanno ancora ritrovato fiducia nello yen. Le ragioni sono molteplici: politica interna, crescita economica e Bank of Japan che ha sorpreso in negativo con le misure attuate, sempre estremamente espansiva rispetto a quanto in molti avrebbero ritenuto opportuno in relazione all’inflazione. A fronte di una crescita dei prezzi prossima al 3% e con un tasso base dello 0,25% ne conseguono tassi reali fortemente negativi, elemento mai favorevole a un apprezzamento valutario e che incentiva operazioni di carry-trade.

Peso messicano e real brasiliano in forte difficoltà

Tra i fanalini di coda si trovano due valute che erano state fra le best performer sia nel 2022 sia nel 2023: peso messicano (-13,61%) e real brasiliano (-15,88%). La valuta del Centro America paga cinque tagli dei tassi, una situazione politica interna turbolenta e incorpora le preoccupazioni di relazioni commerciali più difficili con gli USA dopo l’elezione di Trump. La divisa carioca dal canto suo ha sofferto il forte contrasto fra il pensiero del presidente Lula, abbastanza avverso alle dinamiche dei mercati finanziari, e le soluzioni messe in atto dalla Banca Centrale brasiliana. Questo clima ha portato in un primo momento il Bacen ad aprire la strada a tagli dei tassi con tre riduzioni del costo del denaro da gennaio ad agosto. La svalutazione della divisa sudamericana ha però accelerato pur essendo stati venduti miliardi di dollari di riserve estere per proteggere il cambio. L’effetto finale è stato un repentino passo indietro dell’autorità monetaria in settembre (+25bp) e poi con due aumenti importanti a novembre (+50bp) e dicembre (+100bp). Se a gennaio 2024 il cambio EUR/BRL (grafico) scambiava in area 5,35, in dicembre è tornato a superare dopo tre anni la soglia di 6,50.

Lira turca e rublo nella morsa dell’alta inflazione

Tra le valute che più hanno sofferto nel corso dell’ultimo anno vanno annoverate anche la lira turca (-11,1%) e il rublo russo (-15,2%). Se la Turchia è abituata a convivere con l’elevata inflazione, non si può dire lo stesso per la Russia, trascinata in tale situazione da un’economia di guerra, con manodopera sempre più scarsa e alcuni beni di prima necessità sempre più difficili da reperire. Nonostante un tasso base al 21% la Banca Centrale non ha potuto contrastare le nuove sanzioni imposte dal Tesoro statunitense in novembre a Gazprombank, l’ultima grande istituzione finanziaria russa esente da sanzioni. Tornando alla lira turca, sebbene la svalutazione abbia superato anche nel 2024 la doppia cifra, va sottolineato come il deprezzamento degli ultimi dodici mesi sia stato nettamente il più basso degli ultimi cinque anni; tra 2020 e 2023 la svalutazione media annua è stata superiore al 30%. I tassi che sfiorano il 50% hanno in parte aiutato a frenare l’indebolimento della valuta turca e l’inflazione, seppur ancora elevatissima, sembra abbia finalmente invertito la rotta.

2025: tra aspettative di pace, timori di protezionismo e Banche Centrali più attendiste

L’anno che ci siamo lasciati alle spalle è stato un anno denso di eventi geopolitici importanti, ricco di tensioni, di elezioni e di avvicendamenti di potere, l’ultimo dei quali in Siria con la caduta di un regime che durava da più di mezzo secolo. Il 2025 si apre sulla carta con meno tornate elettorali di peso ma con l’insediamento il 20 gennaio di Donald Trump che porta con sé una serie di temi chiave: fine del conflitto tra Ucraina e Russia, tregua fra Israele e Hamas, dazi, lotta all’immigrazione, snellimento della burocrazia e tagli fiscali. Un altro evento rilevante, soprattutto per capire come sarà l’Unione Europea del futuro, avrà luogo in febbraio con le elezioni federali tedesche. Il nuovo cancelliere avrà un ruolo fondamentale nel rilanciare l’economia tedesca, con il settore dell’auto europea in piena crisi, e a formare nuovi equilibri in seno all’UE. Per quanto concerne l’inflazione, se nel corso del 2024 a livello globale era lecito aspettarsi una diminuzione di livelli sopra la media con conseguenti tagli dei tassi da parte delle autorità monetarie, le aspettative per il 2025 sono meno nette. I dati leggermente in salita dei prezzi in alcune aree, hanno sensibilmente abbassato le possibilità di ulteriori ingenti tagli dei tassi nel breve periodo (vedasi il caso degli USA). Le Banche Centrali saranno molto più guardinghe e, al netto di eventi totalmente inaspettati, prevarranno strategie di calibrazione di breve termine.

- Mercati valutari e banche centrali: un anno in tabella - 13 Gennaio 2025

- Mercati valutari e Banche Centrali: il tabellone - 12 Gennaio 2024

- Mercati valutari e Banche Centrali: bilancio annuale - 6 Gennaio 2023