- 5 Agosto 2022

- Posted by: Luca Ambrisi

- Categoria: Articoli e Interviste, In Evidenza

Proponiamo l’analisi a più variabili del nostro ufficio studi tra dati macroeconomici, tassi di interesse e indici azionari.

Luca Ambrisi commenta i dati rendendo più chiaro l’intreccio tra inflazione e azioni delle banche centrali e rilevando i paradossi dei mercati finanziari alla soglia di scenari di recessione economica

Un anno che passerà alla storia

Sebbene la fine dell’anno sia ancora abbastanza lontana, si può affermare con decisione che il 2022 verrà ricordato a lungo e finirà di diritto negli annali più autorevoli di storia del ventunesimo secolo: i fattori in gioco sono di natura sociale, politica, economica, finanziaria.

La guerra in Ucraina, per quanto ormai stia diventando un elemento con il quale si è imparato a convivere e che non genera più il clamore dei primi tempi, ha portato, soprattutto in Europa, un clima di forte incertezza, mettendo allo scoperto alcuni nodi cruciali per il futuro del Vecchio Continente quali la dipendenza energetica, la mancanza di una vera coesione politica all’interno dell’Unione Europea, la perdita di rilevanza all’interno dello scacchiere internazionale per ragioni di peso istituzionale, militare, economico e demografico al cospetto degli Stati Uniti ma soprattutto della Cina, dell’India e di altri paesi emergenti che sono destinati a ritagliarsi fette di potere e di influenza su altre aree sempre più estese e popolose.

I protagonisti della crisi: inflazione, mercati finanziari, banche centrali

Tuttavia, dati alla mano, la crisi attuale può definirsi globale. Nel primo semestre gli impatti più forti si sono visti nell’ambito finanziario con discese notevoli per i mercati azionari e, soprattutto, considerata la minor volatilità attesa, anche per i mercati obbligazionari, i quali hanno subito gli effetti di un rialzo molto severo dell’inflazione (che già prima dello scoppio della guerra aveva iniziato il suo percorso di ascesa) e che a sua volta si è tradotto in una corsa obbligata da parte dei banchieri centrali ad alzare i tassi di interesse. Fatte queste premesse è utile fare il punto scindendo gli andamenti dei mercati finanziari che tendono a muoversi sulle aspettative da quelli che sono i reali dati economici.

L’obiettivo delle tabelle che seguono è comprendere meglio il disallineamento tra i mercati e l’economia reale. È necessario in tal senso inquadrare l’operato delle varie Banche Centrali chiamate al difficile compito di raffreddare la crescita dei prezzi, riportandola verso valori medi indicati dai mandati, senza però affossare la crescita economica, che porterebbe alla recessione. Le autorità monetarie, soprattutto quelle dei paesi importatori di idrocarburi, hanno tuttavia strumenti abbastanza limitati per ottenere un abbassamento dell’inflazione senza contemporaneamente portare l’economia in recessione.

Un’analisi a più variabili: dati macroeconomici, tassi di interesse, indici azionari

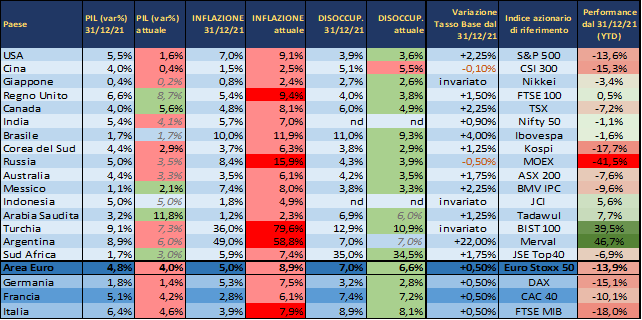

Le variabili analizzate sono le seguenti: PIL, inflazione, tasso di disoccupazione, tassi base delle banche centrali e andamento degli indici azionari di riferimento per ogni singolo paese. Vengono confrontati i dati di fine 2021 con quelli più recenti in nostro possesso dei paesi del G20 (che rappresenta circa l’80% del PIL mondiale).

Fonte: elaborazione Ufficio Studi ALFA su dati Bloomberg. I dati di PIL, inflazione, disoccupazione sono relativi all’ultimo trimestre e registrano la variazione rispetto ai 12 mesi precedenti; se non ancora presenti, sono stati utilizzati i dati del trimestre precedente (valori in corsivo). La variazione del tasso base riporta l’aumento o il decremento del tasso di interesse della banca centrale di riferimento nel corso del 2022. La performance degli indici azionari è calcolata sui dati di chiusura del 29/07/2022 nella valuta di riferimento dell’indice.

Dati macro coerenti con uno scenario pre-recessivo

Come si evince dai dati sopra riportati, la crescita economica ha subìto una frenata in molti paesi, significativa soprattutto per USA e Cina. Si rafforza invece il PIL per quegli Stati esportatori di materie prime (Arabia Saudita, Canada, Messico e Sud Africa). La contrazione si sta palesando anche nell’Area Euro, con la Germania, la cosiddetta locomotiva d’Europa che arranca vistosamente. Meno frammentato è il quadro dell’inflazione, in crescita ovunque rispetto ai dati di dicembre 2021. Gli incrementi maggiori, oltre a due paesi caratterizzati da tassi di inflazione strutturalmente alti come Argentina e Turchia, si riscontrano in Russia come una delle conseguenze delle sanzioni e in Italia e Regno Unito. In questo scenario di rallentamento dell’economia e di elevati tassi di inflazione, potrebbe sorprendere il dato di una disoccupazione in diminuzione in quasi tutti i paesi oggetto di analisi. Nella realtà, spesso accade che proprio prima di una recessione venga raggiunto il picco di occupazione e la bassa disoccupazione è un fattore che supporta la crescita dell’inflazione. Infatti, la minor disponibilità di lavoratori innesca tensioni a livello salariale e la maggior quantità di occupati contribuisce ad accrescere la domanda aggregata di beni e servizi, a fronte di un’offerta che potrebbe non essere più in grado di soddisfare le richieste. A ciò si aggiungano tutte le problematiche legate alla carenza di prodotti agricoli, gas, petrolio dovute al conflitto ucraino e ai numerosi colli di bottiglia nelle catene produttive, onda lunga dell’epidemia e dei lockdown che continuano ad essere imposti in alcune aree della Cina.

Il ruolo delle Banche Centrali e la preveggenza delle borse

In tale panorama macroeconomico si inseriscono i banchieri centrali, veri e propri deus ex machina del nostro tempo. L’inflazione elevata va arginata poiché crea molta incertezza sul futuro delle persone e delle aziende. Con ritmi e modalità differenti, nel 2022 quasi tutte le banche centrali mondiali, hanno provveduto ad alzare il costo del denaro, lasciandosi alle spalle l’era dei tassi a zero e dei quantitative easing. Anche la BCE, dopo undici anni, proprio nel mese di luglio, ha alzato il tasso di riferimento di 50 punti base, seguendo con un po’ di ritardo il corso della FED, ormai giunta al quarto aumento. Illustri eccezioni a tali rialzi sono Giappone e Cina, unica nazione insieme alla Russia che ha un tasso base più basso rispetto alla fine del 2021. Lo spettro di un’inflazione duratura e fuori controllo e di un costo del denaro in costante ascesa hanno causato nel primo semestre crolli importanti dei mercati azionari e obbligazionari. I dati sulle performance azionarie sono aggiornati a fine luglio e sono già comprensive del rimbalzo dell’ultimo mese. Nonostante questo tentativo di recupero, gli indici USA, della Cina e dell’Area Euro rimangono tutti negativi a doppia cifra. Apparentemente stonano i numeri dell’indice turco (+39,5%) e dell’indice argentino (+46,7%) ma sono diretta conseguenza di un’inflazione elevatissima, che comunque ha comportato una perdita reale per l’investitore. In termini generali, l’impressione è che la recessione potrebbe davvero arrivare, ma ciò che ha spaventato e spaventerà i mercati è l’incapacità di prevederne tempi, entità e contromisure delle autorità monetarie, economiche e politiche. I dati macro hanno fornito delle spie per il futuro e la reazione dei mercati è stata immediata. Potrà però capitare che, appena verranno dipanati i dubbi sulla portata del rallentamento e sul suo decorso, la finanza sposti in avanti il suo orizzonte. Apparirà così, molto sui generis, un mondo finanziario già concentrato sulla ripresa, ma con dati dell’economia reale che ancora non certificano la recessione, o che l’avranno da poco sancita.

Il paradosso dei mercati finanziari

I dati macro non evidenziano una recessione imminente attraverso le rilevazioni dei PIL e dei tassi di disoccupazione ancora stabili, a fronte di indici azionari che invece hanno perso anche oltre il 30% nel picco della discesa. Inizia però ad essere evidente un rallentamento dell’economia, vedasi fra tutte la brusca frenata del PIL cinese. Viene quindi confermato che la finanza si nutre di aspettative. Il paradosso degli ultimi tempi prevede che, una volta passato lo shock imprevisto, più i dati macroeconomici danno evidenze negative, più i mercati trovano sollievo scontando minori rialzi dei tassi (se non già dei veri e propri ribassi) presupponendo una nuova stagione di stimoli monetari.

Dall’altra parte l’economia reale compie il suo corso in uno spazio-tempo differente, seppur fortemente correlato a ciò che accade ogni giorno sulle borse. I banchieri centrali e le infrastrutture monetarie, si pongono in mezzo ai due universi, cercando di dare un colpo all’inflazione, possibilmente all’ingiù, e un colpo ai mercati, ai PIL e ai debiti sovrani cercando di mantenere un equilibrio di lungo termine.

- Mercati valutari e banche centrali: un anno in tabella - 13 Gennaio 2025

- Mercati valutari e Banche Centrali: il tabellone - 12 Gennaio 2024

- Mercati valutari e Banche Centrali: bilancio annuale - 6 Gennaio 2023