- 19 Dicembre 2018

- Posted by: Luca Lupotto

- Categoria: Approfondimenti, Pianificazione

Articolo a cura di Luca Lupotto, consulente patrimoniale ALFA SCF.

L’area di approfondimento sulla pianificazione, nell’ambito del sito www.alfaconsulenza.it, propone articoli di ampio spettro con l’obiettivo di introdurre idee e spunti su life planning e investimento consapevole. L’elenco completo è presente qui.

L’INDIPENDENZA DEL CONSULENTE E LA RIVOLUZIONE DEL SERVIZIO AL CLIENTE: I BENEFICI PER TE E IL TUO PATRIMONIO

La “consulenza finanziaria” si è evoluta nel tempo: partita da numeri e rendimenti, ha coinvolto sempre di più le persone oltre al portafoglio. Adesso quello che serve al cliente è una rivoluzione: un supporto professionale indipendente che parta dalla comprensione di progetti e obiettivi personali e familiari, e pianifichi gli investimenti così da mettere il patrimonio al servizio di tali progetti.

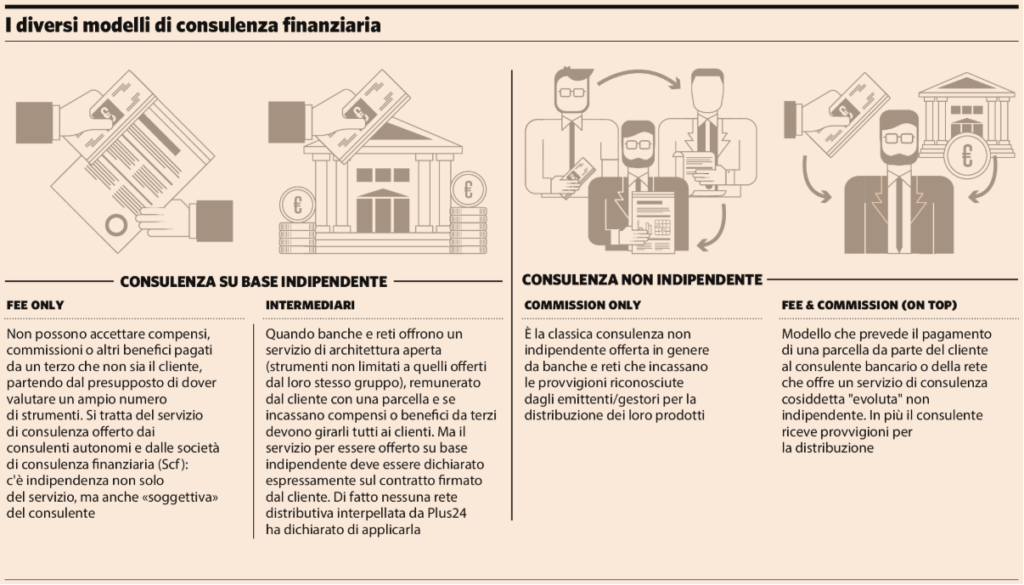

Modelli di Consulenza Finanziaria

Consulenza finanziaria. Definizione abusata ma fondamentale per lo sviluppo di ogni nucleo familiare e del suo patrimonio. L’esigenza reale che sta alla base della richiesta di consulenza è quella di essere supportati in una materia complessa che impatta sulla fattibilità di scelte vita, di progetti futuri.

La consulenza finanziaria che conosciamo in Italia è stata però in gran parte guidata dall’offerta e non dalla domanda: nello specifico dalla consulenza e dal collocamento di prodotti di investimento.

Nell’immagine tratta da Plus24, l’inserto del Sole 24 Ore, di sabato 8 dicembre, viene bene definita nei riquadri di destra. In gergo tecnico è indicata come consulenza non indipendente, in quanto la remunerazione del servizio di consulenza dipende – in tutto o in parte – dai prodotti che vengono suggeriti dal consulente; dal momento che il consulente fa parte di una banca o di una rete, il suo ruolo è anche quello di distribuire tali prodotti e per questa attività riceve una provvigione. Il cliente non paga una parcella, ma le provvigioni sono trattenute implicitamente dai costi dei prodotti. Nota bene: cerca questo dato nelle rendicontazioni annuali del 2018 che riceverai nei prossimi mesi, dovranno riportare tutti i costi; potrai farti un’idea di quanto hai “speso” in “consulenza”.

Immagine: fonte Plus24 – IlSole24Ore del 08.12.2018

Esiste un modello differente, nel quale invece il servizio di consulenza in materia di investimenti è pagato esclusivamente e direttamente dal cliente.

In Italia già nei primi anni duemila alcuni individui e società lo proponevano liberamente. Con l’introduzione della Mifid nel 2007 l’Italia ha dichiarato l’attività di consulenza in materia di investimenti riservata solo ai soggetti abilitati e – dopo diversi passaggi burocratici – dal 1° dicembre 2018 hanno finalmente preso il via nell’Albo Unico dei Consulenti Finanziari le due sezioni dedicate a chi opera in modalità fee-only come individuo o in forma di società: consulenti finanziari autonomi e società di consulenza finanziaria. ALFA SCF, la realtà in cui lavoro, è una delle 9 società iscritte nel giorno di partenza del nuovo Albo.

Con l’arrivo della normativa Mifid2 è stato chiarito che la consulenza “su base indipendente” (riquadri di sinistra dell’immagine precedente) può essere svolta anche da intermediari che offrono una cosiddetta architettura aperta e non trattengono alcun compenso da terzi, ma al momento questa modalità non risulta essere ancora applicata. Resta in ogni caso una differenza di tipo soggettivo in capo a SCF e autonomi: l’indipendenza del consulente e non solo del servizio, motivo per il quale spesso i consulenti di queste categorie preferiscono presentarsi con l’aggettivo “indipendente”.

Uno dei requisiti richiesti per l’iscrizione all’Albo Unico dei Consulenti Finanziari come consulenti autonomi o società SCF è proprio quello di indipendenza. Cosa significa? In parole semplici non intrattenere rapporti economici con emittenti e intermediari. In questo modo sia le società sia i consulenti possono operare in assenza di conflitti di interesse, attingendo senza vincoli dall’intero panorama di strumenti finanziari e concentrandosi sull’interesse del cliente. È bene ricordare che indipendenza non significa automaticamente professionalità, ma è una certezza per il cliente sapere che la fee è trasparente e non ci sono altri interessi finanziari nel rapporto di fiducia instaurato con il consulente.

Veniamo così al centro dell’articolo: Quali attività svolge per i clienti e il loro patrimonio il consulente indipendente? Ne può svolgere tante. Le grandi aree di lavoro sono:

- Consulenza in materia di investimenti

- Pianificazione finanziaria e patrimoniale

- Formazione su temi di natura finanziaria

Evoluzione della Consulenza Finanziaria (numeri-parole-progetti)

Il grande errore che si è andato creando nella prospettiva con cui un comune risparmiatore si approccia al mondo finanziario è quello che “i mercati finanziari siano il luogo nel quale con il denaro si produce altro denaro e non strumenti funzionali alla produzione e scambio di beni e servizi” (frase tratta dall’articolo di Alessandro Pedone sulla consulenza olistica, di cui suggerisco la lettura). Gli elevati rendimenti offerti da BTP, buoni postali e obbligazioni bancarie nel secolo scorso e il focus sui rendimenti su cui si sono basate molte iniziative commerciali in ambito finanziario, ha prodotto la cultura finanziaria del “quanto mi rende?”. Una logica di numeri, per un pubblico indistinto che spera di vedere incrementare il proprio capitale con poca consapevolezza, in particolare sui rischi connessi all’investimento. Col il passare degli anni, complici i crolli di borsa del 2001 e 2008, le parole hanno assunto man mano importanza. Parole utili per spiegare meglio i prodotti, a volte per convincere alla sottoscrizione, ma soprattutto per supportare i clienti nei classici “bias dell’investitore” e nella comprensione dei mercati. Le parole inoltre hanno permesso di connotare e imprimere valore, anche a un’intera professione: non a caso è stato deciso il passaggio di denominazione da promotori finanziari a consulenti, in una realtà culturale in movimento che si è trovata a mal digerire un approccio di pura vendita privilegiando l’aspetto di servizio alla persona. Nel periodo più recente gli operatori più evoluti hanno compreso che individui e famiglie investono più volentieri e in modo più oculato se numeri e spiegazioni sono correlati a progetti di vita e tante sono le iniziative di comunicazione orientate in questo senso.

C’è stata una evoluzione. Un avvicinamento al cliente. Il passaggio successivo, a mio avviso, deve essere una rivoluzione. Partire dal punto di vista del cliente e non dell’industria finanziaria.

Rivoluzione della Consulenza Finanziaria (progetti-pianificazione-numeri)

Partire dal punto di vista del cliente e non dell’industria finanziaria. Questo passaggio rivoluzionario è applicato in modo naturale da chi opera con una consulenza indipendente. Si parte dal cliente, dalla comprensione del cliente. Si passa alla verifica dei progetti, delle esigenze e del profilo del cliente. A quel punto si illustrano i possibili approcci all’investimento e solo alla fine i numeri che ne potranno derivare: prima consigli per una pianificazione patrimoniale efficiente ed efficace, dopo una strategia di investimento chiara e orientata. Con in mente il Goal Based Investment ben conosciuto dagli americani ma meno sviluppato in Italia.

Le grandi aree di lavoro citate nel precedente punto elenco assumono maggior risalto viste con gli occhi del cliente.

Il consulente indipendente lavora a fianco a te per costruire la tua storia patrimoniale:

- ascolta le tue esigenze e ti supporta nell’identificare i tuoi obiettivi

- imposta una valida pianificazione patrimoniale e finanziaria, aiutandoti a tradurre gli obiettivi in progetti con tempi e numeri

- compone una strategia di investimento su misura per te ed eroga apposite raccomandazioni di investimento per permetterti di operare sui mercati finanziari con un supporto professionale

- monitora i tuoi investimenti e l’allineamento con gli obiettivi

- nel percorso, può fornire un supporto di cultura o formazione finanziaria sviluppando una maggiore consapevolezza nell’investimento

Questo tipo di consulenza, per il cliente e nell’interesse del cliente, remunerata in modo equo e trasparente dal cliente, è ciò che guida la mia attività quotidiana in ALFA SCF, al servizio delle persone e delle famiglie per la tutela e la crescita dei loro patrimoni.

Riconosco il grande valore della consulenza effettuata a favore delle persone. Nel corso degli anni molti investitori sono stati seguiti con successo da professionisti di ogni categoria, che hanno permesso l’evoluzione sopra citata. Spesso l’unico limite nell’ambito della consulenza non indipendente non riguarda gli operatori ma l’architettura chiusa che non permette di offrire alla clientela tutti gli strumenti finanziari a disposizione sul mercato in modo efficiente. In altri casi il potenziale conflitto di interessi viene superato da consulenti che si dedicano ai progetti dei propri clienti senza farsi influenzare da ritorni economici o da dinamiche aziendali, tanto che numerosi consulenti abilitati all’offerta fuori sede si avvalgono di servizi di liste e portafogli modello generati in modo indipendente.

Mi auguro che l’incremento della cultura finanziaria in Italia, opera portata avanti da tanti consulenti finanziari sul territorio, possa proseguire con successo e confido che l’istituzionalizzazione di consulenti autonomi e società di consulenza finanziaria sia uno dei tasselli per alimentare la rivoluzione nella consulenza finanziaria nel nostro paese.

Articolo originale pubblicato su Linkedin Pulse

Appassionato alle tematiche di pianificazione patrimoniale e di crescita personale, ha anche lanciato un podcast sul “Triangolo Patrimoniale”.

- Come investire secondo i tuoi obiettivi: rendita o accumulo? - 28 Agosto 2023

- Investimenti in pleasure assets: Whisky, maneggiare con cautela. - 13 Giugno 2023

- Investire in obbligazioni: rischio, rendimento e curiosità - 8 Dicembre 2022