- 7 Novembre 2022

- Posted by: Luca Ambrisi

- Categoria: Articoli e Interviste, In Evidenza

La panoramica di Luca Ambrisi sul Giappone abbraccia i temi del momento per il paese.

- politica monetaria in tempi di inflazione crescente

- valuta nipponica in caduta libera

- interventi della Bank of Japan contro la speculazione sullo Yen

- riflessi positivi su bond e azioni locali

Giappone: politica monetaria ultra-espansiva in tempi di inflazione crescente

In un’epoca in cui le maggiori Banche Centrali mondiali continuano ad innalzare i tassi di interesse per fronteggiare dinamiche inflattive assai difficili da rallentare, fa specie il caso della Bank of Japan (BoJ). Nonostante in meno di dodici mesi il paese del Sol Levante sia passato da uno scenario deflattivo a un contesto di inflazione prossimo al 3%, la BoJ non ha mai toccato i tassi di interesse nè ha mostrato aperture alla possibilità che ciò avvenga in futuro. Nei fatti, con i tassi base ancora negativi (-0,10%) e con il perdurare della strategia di controllo della curva dei titoli di Stato che impedisce al decennale di superare lo 0,25% di rendimento, è stata confermata una politica monetaria ultra-espansiva. Anche nelle dichiarazioni del governatore Kuroda e del premier Kishida non sono trapelati segnali per un cambio di rotta imminente, anzi è stata sottolineata la volontà di continuare a percorrere con determinazione la strada attuale al fine di continuare a sostenere l’economia.

Yen in caduta libera contro il dollaro

L’ampliamento del divario tra crescita dei prezzi e tassi sta via via indebolendo lo yen, sprofondato nel mese di ottobre contro il dollaro americano. Come si evince dall’andamento del cambio USD/JPY (grafico), per la prima volta dal 1990 a oggi è stata superata la pericolosa soglia psicologica dei 150 yen per avere un dollaro. Da inizio anno la valuta nipponica si è deprezzata ad un ritmo record nei confronti del biglietto verde, con una svalutazione oggi pari al 22%.

Inoltre, molto terreno è stato perso anche nei confronti della moneta unica che non versa certo in uno stato di salute ottimale; la svalutazione da gennaio va oltre l’11% e solo nell’ultimo mese il calo contro euro è stato del 3,3%. I numeri impietosi del 2022 assomigliano molto più a quelli di una divisa emergente, dissociandosi completamente dall’andamento del franco svizzero (+5% sull’euro) che per decenni è stato considerato insieme allo yen un porto sicuro nei momenti di instabilità finanziaria.

Interventi straordinari per frenare la speculazione valutaria

L’ulteriore inasprimento della politica monetaria da parte della FED potrà causare ulteriori aumenti dei prezzi, soprattutto per quanto riguarda energia e generi alimentari, di cui il Giappone dipende fortemente dalle importazioni. Le incessanti vendite sullo yen hanno indotto le autorità di Tokyo a prendere contromisure per contrastare l’ondata di speculazione sul mercato dei cambi. La BoJ ha dovuto attingere alle sue riserve in valuta estera per cercare di stabilizzare la sua moneta e mitigarne la volatilità; tali interventi sul forex da parte delle autorità nipponiche non si vedevano dal 1998. Molto significativo il dato emerso dal resoconto del ministero delle Finanza del paese sulle operazioni di intervento in valuta estera dal 29 settembre 2022 al 27 ottobre 2022: 6.350 miliardi di yen (circa 43 miliardi di euro) sono stati impiegati per sostenere la moneta nazionale. Si tratta di una cifra veramente ingente, volta a dissuadere gli operatori finanziari da nuove scommesse su un ulteriore indebolimento.

Politica accomandante: sostegno per bond e azioni

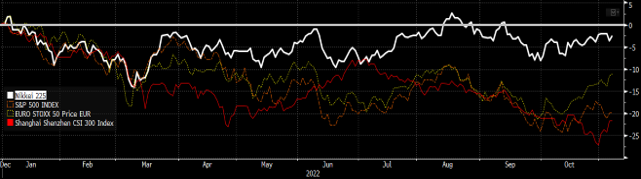

La strategia della BoJ porta con sé anche dei risvolti positivi. In questo 2022 molto problematico per i mercati obbligazionari e azionari di quasi tutto il globo, gli indici azionari e obbligazionari nipponici hanno avuto una tenuta decisamente migliore. Chiaramente questa valutazione si può fare dal punto di vista di un risparmiatore giapponese, sul quale non vi sono effetti avversi della perdita di valore dello yen. Come si evince dal grafico sottostante, da inizio gennaio il Nikkei 225 ha fatto segnare una performance del -4,40% a fronte di ribassi del -14% dell’indice Eurostoxx 50, -20% S&P 500 statunitense e di un -24% del CSI 300 cinese.

Il discorso è simile anche per quanto riguarda l’andamento delle obbligazioni. Prendendo ad esempio i titoli di Stato decennali, si evidenzia come Treasury e BTP con scadenza 2032 abbiano avuto una variazione negativa di prezzo superiore al 20% mentre un titolo governativo con pari scadenza abbia avuto performance che oscillano intorno al -3%.

Scelta corretta o azzardo?

È ancora presto per valutare se la politica di stimoli monetari a oltranza potrà rilevarsi una tattica fruttuosa nel lungo termine per l’economia giapponese. In modo inequivocabile lo yen è stato messo sotto pressione, con le conseguenze negative che ne derivano. Ma occorre anche ricordare che tassi di interesse estremamente bassi permettono alle imprese e ai privati di indebitarsi a costi estremamente contenuti, stimolando nuovi investimenti e un circolo virtuoso per l’economia reale.

Inoltre, una valuta debole potrebbe essere una leva per incrementare l’export, sebbene rispetto al secolo scorso gran parte della produzione industriale giapponese sia stata ricollocata in altri paesi asiatici con costi di manodopera molto più bassi e quindi l’impulso sulla bilancia commerciale potrebbe rivelarsi poco significativo.

Da ultimo occorre notare come, contrariamente agli USA o all’Europa in cui la crescita dei prezzi viaggia a doppia cifra, l’inflazione del Sol Levante (3%) risulta ancora abbastanza contenuta, con un differenziale rispetto ai tassi base più basso rispetto ai paesi occidentali. Per il momento l’andamento dello yen sembrerebbe dare ragione agli operatori finanziari esteri, ma la scelta in controtendenza del governatore Kuroda potrebbe scongiurare la recessione su Tokyo, mentre nubi nere sul PIL sono in avvicinamento in molte altre aree del globo.

- Mercati valutari e banche centrali: un anno in tabella - 13 Gennaio 2025

- Mercati valutari e Banche Centrali: il tabellone - 12 Gennaio 2024

- Mercati valutari e Banche Centrali: bilancio annuale - 6 Gennaio 2023