- 2 Agosto 2019

- Posted by: Luca Lupotto

- Categoria: Approfondimenti, Pianificazione, Vivere di Rendita

Articolo a cura di Luca Lupotto, consulente patrimoniale ALFA SCF.

L’area di approfondimento sulla pianificazione, nell’ambito del sito www.alfaconsulenza.it, propone articoli di ampio spettro con l’obiettivo di introdurre idee e spunti su life planning e investimento consapevole. L’elenco completo è presente qui.

BILANCIO FAMILIARE E CICLO DEL RISPARMIO

Le parole “budget” e “bilancio” associati alla tua famiglia ti generano ansia, anche se hai a disposizione un discreto patrimonio? Preferiresti semplicemente non pensarci?

Prendi coraggio e dedica 5 minuti oggi per il tuo futuro.

Per valutare una azienda si è soliti analizzare il bilancio. I documenti del bilancio di una società sono lo stato patrimoniale e il conto economico. Questa separazione deriva dalla necessità di osservare sia la ricchezza istantanea della società sia il suo andamento in uno specifico periodo, tipicamente annuale. Non è possibile comprendere lo stato di salute di un’azienda osservando uno solo di questi due documenti, deve anzi essere fatta un’analisi comparata dei numeri presenti in entrambi i prospetti per ottenere una panoramica soddisfacente. Le tabelle di stato patrimoniale e conto economico, inoltre, sono accompagnate da una nota integrativa che dettaglia alcuni valori e da una relazione di gestione che commenta le modifiche intercorse da un anno all’altro e spiega la prospettiva con la quale si sono intrapresi progetti pluriennali, sia ordinari sia straordinari.

Quando si pensa alla ricchezza della propria famiglia non si è soliti considerare con una coppia di documenti, né tantomeno relazioni scritte. Talvolta si ragiona in termini annuali facendo riferimento al reddito annuo portato a casa, alle spese che si sono affrontate e al conseguente saldo inteso come risparmio o erosione del patrimonio (anche attraverso il ricorso al debito). Talvolta si ragiona in termini di ricchezza, avendo in mente un valore complessivo del patrimonio (una somma approssimativa di quanto disponibile sul conto corrente, degli investimenti presenti nei dossier bancari oltre agli immobili di proprietà).

Da questo confronto famiglia-impresa nascono 2 considerazioni:

- Prendendo spunto dalla realtà aziendale, osservare in modo coordinato lo stato patrimoniale, cioè lo stock di ricchezza, e il conto economico, inteso come rendiconto di flussi in entrata (redditi e/o rendite) e in uscita (spese), permette di avere un punto di partenza più accurato per impostare una pianificazione finanziaria e patrimoniale.

- Non ci sono solo aspetti simili, ma anche differenze da valorizzare: infatti nella pianificazione personale e familiare è presente un orizzonte temporale dettato dalla vita di ognuno dei componenti, sicuramente più definito rispetto a quello di una azienda. Inoltre, per definire gli obiettivi non servono analisi di mercato bensì un’accurata introspezione e un buon dialogo con chi eventualmente li si condivide.

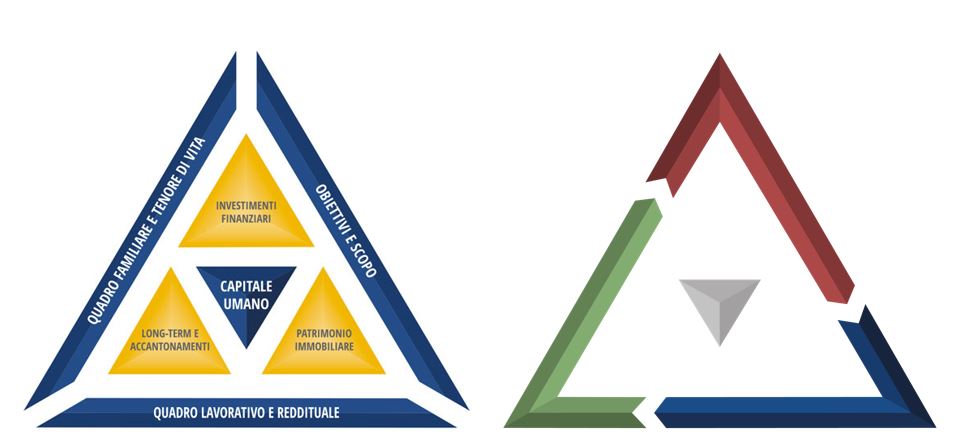

Ho illustrato in un precedente articolo un metodo per riordinare il patrimonio, che può supportare nella stesura dello Stato Patrimoniale di un nucleo familiare attraverso la definizione del “Triangolo Patrimoniale”. Oggi propongo un approccio per evidenziare, sempre sulla base di una forma triangolare integrata alla precedente, il ciclo del risparmio, una sorta di Conto Economico familiare.

Il ciclo del risparmio ricalca il concetto di RICAVI-COSTI=PROFITTO (O PERDITA), per cui la differenza tra flussi positivi di reddito/rendita (freccia verde) e le spese correnti relative al tenore di vita (freccia rossa) danno luogo a un risparmio o a un’erosione del patrimonio (freccia blu). A prima vista estremamente semplice, se non banale, questo ciclo è un potente strumento per comprendere la pianificazione finanziaria.

Il ciclo del risparmio ricalca il concetto di RICAVI-COSTI=PROFITTO (O PERDITA), per cui la differenza tra flussi positivi di reddito/rendita (freccia verde) e le spese correnti relative al tenore di vita (freccia rossa) danno luogo a un risparmio o a un’erosione del patrimonio (freccia blu). A prima vista estremamente semplice, se non banale, questo ciclo è un potente strumento per comprendere la pianificazione finanziaria.

Nella cultura finanziaria italiana (che numerose ricerche evidenziano come tra le più deficitarie al mondo) siamo infatti abituati a pensare al seguente ciclo: lavoro e quindi ho un reddito, vivo e quindi ho delle spese, cerco di non spendere tutto e quindi di risparmiare qualcosa, il risparmio che ottengo lo deposito in banca e lo investo sperando di guadagnarci qualcosa in più.

Dal confronto tra le due immagini è evidente che il ciclo del risparmio ruota sulla cornice e comporta alcune considerazioni utili per poter inserire tutti i numeri necessari al calcolo del proprio ciclo personale: partendo dal basso, identificare il quadro lavorativo e reddituale con chiarezza per far emergere tutte le possibili forme di ricavo, redditi da lavoro ma anche rendite immobiliari o finanziarie. Le spese meritano una trattazione completa a parte (presto un nuovo articolo), mi limito a suggerire di dedicare grande cura nella rendicontazione delle spese, creando se possibile una routine personale o familiare sia per la fase di registrazione e classificazione delle stesse, sia per la loro revisione nel tempo. Il perno della pianificazione finanziaria è rappresentato dalla terza componente, gli obiettivi e lo scopo. Perché? Per superare il concetto di un risparmio “per imprevisti”. Si può iniziare dal comprendere quale sia il vero scopo del patrimonio, rispondendo alla domanda “a cosa serve il denaro?”; ci si sposta così dalla concezione di denaro come fine a quella di denaro come mezzo, come strumento per raggiungere altri risultati, altri obiettivi. In primis di obiettivi di vita che – identificati in modo personale e calati nella propria realtà – possono essere tramutati in obiettivi e progetti finanziari.

Proprio la presenza e la esplicitazione di questi obiettivi permette di avere maggiore consapevolezza sul ciclo del risparmio e quindi dare il corretto valore al risparmio (eventuale) ottenuto ogni anno, stabilendo se possibile quanto risparmio sia necessario per il raggiungimento degli obiettivi e verificando di periodo in periodo quanto si sia allineati al piano. Questo può significare anche prendere coscienza del fatto che, per il raggiungimento di determinati obiettivi, è necessario agire sulle due forze precedenti, incrementando i redditi o tagliando le spese.

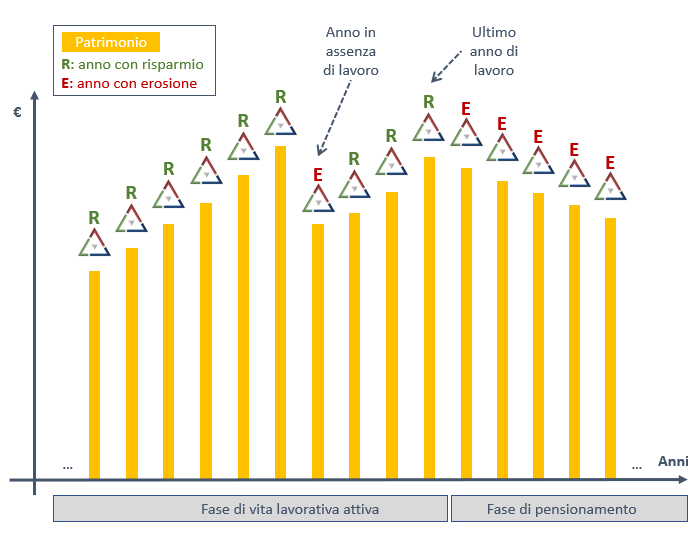

Per chiudere questo accenno al ciclo del risparmio, ricordo che resta strettamente correlato allo Stato Patrimoniale, e quindi potrebbe essere perfettamente sostenibile nel tempo uno scenario familiare che prevede, in presenza di una somma sufficiente e tenuto conto delle volontà del “dopo di noi”, il decumulo programmato di un patrimonio. In tal caso con un ciclo annuale che dà luogo ad erosione anziché risparmio. Nell’immagine allegata un esempio di cicli del risparmio concatenati nel cosiddetto “life-cycle”: una fase di accumulo di ricchezza in cui i redditi superano le spese, seguita da una fase di decumulo dovuto a minori redditi da pensione e mantenimento del tenore di vita. Per rendere l’analisi più dinamica, nel grafico è stato anche simulata una fase di licenziamento, attutita dal patrimonio accumulato. Si tratta comunque di un caso esemplificativo. L’analisi del proprio specifico ciclo del risparmio e relativo life-cycle può dar luogo a grandi rivelazioni sulla fattibilità di progetti di vita o sogni nel cassetto.

Per chiudere questo accenno al ciclo del risparmio, ricordo che resta strettamente correlato allo Stato Patrimoniale, e quindi potrebbe essere perfettamente sostenibile nel tempo uno scenario familiare che prevede, in presenza di una somma sufficiente e tenuto conto delle volontà del “dopo di noi”, il decumulo programmato di un patrimonio. In tal caso con un ciclo annuale che dà luogo ad erosione anziché risparmio. Nell’immagine allegata un esempio di cicli del risparmio concatenati nel cosiddetto “life-cycle”: una fase di accumulo di ricchezza in cui i redditi superano le spese, seguita da una fase di decumulo dovuto a minori redditi da pensione e mantenimento del tenore di vita. Per rendere l’analisi più dinamica, nel grafico è stato anche simulata una fase di licenziamento, attutita dal patrimonio accumulato. Si tratta comunque di un caso esemplificativo. L’analisi del proprio specifico ciclo del risparmio e relativo life-cycle può dar luogo a grandi rivelazioni sulla fattibilità di progetti di vita o sogni nel cassetto.

Ma in famiglia chi si occupa dell’attività finanziaria?

In azienda, l’amministratore (CEO all’americana) conosce lo stato di salute aziendale, definisce gli obiettivi di business, e si affida a un Direttore Finanziario (CFO) per la gestione finanziaria. E in famiglia? Dipende dalle specifiche caratteristiche di chi fa parte del nucleo familiare. Le principali fasi da gestire sono:

- Definire scopo del patrimonio ed obiettivi di vita

- Definire gli obiettivi finanziari e comprendere il ciclo del risparmio

- Strutturare una strategia finanziaria che agevoli il raggiungimento degli obiettivi considerando i rischi connessi

- Monitorare l’andamento della strategia e valutare azioni correttive

Le possibilità vanno dal completo fai-da-te da parte di uno o più componenti del nucleo familiare, con il rischio di peccare di overconfidence, cioè un eccesso di fiducia nelle proprie capacità, a una delega totale a chi promette guadagni facili e/o sicuri, ragionando in termini di denaro come fine e non come mezzo per raggiungere obiettivi di vita.

Anche una famiglia, come il CEO di un’azienda, può scegliere l’opzione di un “direttore finanziario familiare”, identificando in quali fasi può essere maggiormente supportata.

A questo scopo sono strutturati i servizi che puoi trovare alla pagina family office. Una Società di Consulenza Finanziaria, indipendente e strutturata con un team di professionisti, permette a ogni nucleo familiare di trovare un supporto su diverse tematiche correlate al patrimonio, dal supporto nella chiarificazione degli obiettivi alla definizione e monitoraggio di strategie di investimento, fino ad una consulenza personalizzata per la selezione di specifici strumenti finanziari.

Se vuoi approfondire questi temi, puoi ascoltare la serie di commenti audio dal titolo “Il Triangolo Patrimoniale” lanciata da Luca Lupotto. Trovi le prime puntate cliccando su questo link.

Potrai ascoltare le puntate non appena pubblicate, direttamente attraverso le piattaforme podcast Spreaker, Spotify, oppure su Itunes digitando “Triangolo Patrimoniale” o “Luca Lupotto”.

Immagini utilizzate nell’articolo elaborate da ALFA SCF.

Appassionato alle tematiche di pianificazione patrimoniale e di crescita personale, ha anche lanciato un podcast sul “Triangolo Patrimoniale”.

- Pianificazione Finanziaria Familiare: intervista a Luca Lupotto - 5 Agosto 2024

- Come investire secondo i tuoi obiettivi: rendita o accumulo? - 28 Agosto 2023

- Investimenti in pleasure assets: Whisky, maneggiare con cautela. - 13 Giugno 2023