- 6 Dicembre 2017

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF, estratto dal report mensile ALFA&BETA di Dicembre 2017 riservato ai clienti (scarica qui i report ALFA&BETA Sintesi).

TEMA DEL MESE – DICEMBRE 2017 – I MERCATI CREDONO ALLE PAROLE DI DRAGHI

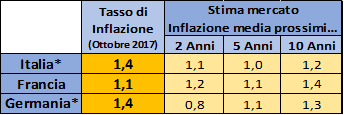

La Banca Centrale Europea ha come principale obiettivo la «stabilità dei prezzi», che è stata definita in termini pratici come un tasso di inflazione «vicino al 2%».

Dopo essere andata in deflazione, l’Eurozona ha oggi un’inflazione appena dell’1,4%. Per portarla ad un livello in linea con gli obiettivi, negli ultimi anni sono state quindi messe a punto (e recentemente prorogate) politiche straordinarie di cosiddetto Quantitative Easing. Il presidente Draghi e i membri del board BCE negli ultimi mesi si sono mostrati sempre convinti che l’obiettivo fissato sarà presto raggiunto.

Ma il mercato crede alle parole dei banchieri centrali? Per capirlo basta guardare un semplice indicatore: la Break-even Inflation. Detto in termini semplici, si tratta di quel livello di inflazione che renderebbe indifferente acquistare un bond a tasso fisso rispetto ad acquistare un bond indicizzato all’inflazione. Per il principio di non arbitraggio, alla Break-even Inflation deve infatti corrispondere l’inflazione media attesa dal mercato. Se quanto appena detto è vero, sembra proprio che il mercato non stia affatto credendo alle parole di Draghi.

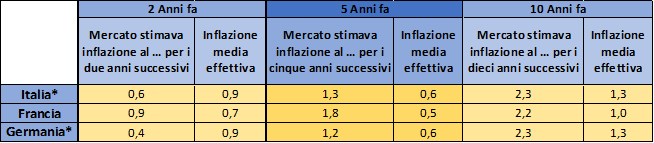

I livelli di Break-Even inflation misurati da Bloomberg sui titoli di stato dei tre maggiori paesi europei (dati aggiornati al 30 novembre 2017) mostrano infatti livelli di inflazione attesa molto lontani dai target e in alcuni casi addirittura inferiori ai livelli attuali. E questo non solo sulle brevi scadenze, ma anche nel lungo termine. Di fronte a questi dati dobbiamo quindi concludere che, nonostante tutti gli sforzi, avremo ancora un prolungato periodo di bassa inflazione? La risposta è ancora una volta negativa. Quelle degli operatori di mercato sono infatti semplici previsioni, e come tutte le previsioni potranno rivelarsi a posteriori errate. Se guardiamo i medesimi indicatori di Break-Even Inflation nel passato, osserviamo ad esempio come le previsioni dei mercati si siano già rivelate spesso errate e troppe volte influenzate dai valori correnti dell’inflazione al momento della stima. Alla vigilia della crisi, ci si attendeva per il decennio successivo un’inflazione media di poco superiore al 2%. Due recessioni hanno fatto sì che l’inflazione effettiva fosse in realtà decisamente più bassa. Cinque anni fa, i mercati stimavano un’inflazione lontana dai target BCE. In qualche modo si intuivano le difficoltà che i banchieri centrali avrebbero avuto per raggiungere i loro obiettivi. Ancora una volta, però, col senno di poi le cose sono andate diversamente: l’inflazione effettiva è stata molto più bassa rispetto alle già basse attese. La precisione nelle previsioni dei mercati è leggermente migliore se si guarda a periodi più brevi, tuttavia anche sui due anni i livelli effettivi si discostano rispetto ai valori stimati.

Tutte queste osservazioni sono uno spunto per ricordare di cosa si parla, in generale, quando si parla di «previsioni finanziarie». Non si tratta di stabilire in maniera netta l’andamento futuro di un prezzo o di un qualsiasi indicatore. «Prevedere», in finanza, significa analizzare le variabili che possono muovere i mercati per stabilire le maggiori o minori probabilità di un andamento futuro dei prezzi e, su questa base, consentire una migliore valutazione del rapporto rischio-rendimento di un investimento e ai propri obiettivi.

*Titoli indicizzati all’inflazione europea

Immagine di copertina: Designed by welcomia / Freepik

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021