- 4 Settembre 2017

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF, estratto dal report mensile ALFA&BETA di Settembre 2017 riservato ai clienti (scarica qui i report ALFA&BETA Sintesi).

Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF, estratto dal report mensile ALFA&BETA di Settembre 2017 riservato ai clienti (scarica qui i report ALFA&BETA Sintesi).

TEMA DEL MESE – SETTEMBRE 2017

Al termine della pausa estiva, operatori e investitori si stanno ora interrogando su come organizzare i portafogli in vista dell’ultimo quadrimestre. Il 2017 è stato un anno caratterizzato finora da volatilità molto bassa (a luglio il Vix ha raggiunto il suo minimo storico), tuttavia i movimenti di alcune asset class sono stati piuttosto significativi e la calma è stata perlopiù apparente.

I mercati obbligazionari hanno visto una moderata crescita, i tassi risk-free sono in realtà cresciuti in coerenza con le politiche monetarie gradualmente più restrittive delle banche centrali e i rendimenti rimangono nel complesso molto bassi. Sul mercato valutario abbiamo avuto la più grande sorpresa: a inizio anno sicuramente in pochi prevedevano infatti lo scivolone del dollaro, che ha perso il 13% rispetto all’Euro. La moneta unica si è peraltro rafforzata nei confronti di tutte le principali valute dopo che l’elezione di Macron in primavera ha ridotto i rischi politici in Europa. L’andamento degli azionari, invece, può essere diviso in due fasi: dopo un primo trimestre positivo, gli indici europei hanno ritracciato in maniera sensibile (-6% rispetto ai massimi di maggio). Nello stesso tempo, i listini americani (che hanno rallentato la loro crescita) hanno generato performance negative per gli investitori europei, penalizzati sul fronte cambio.

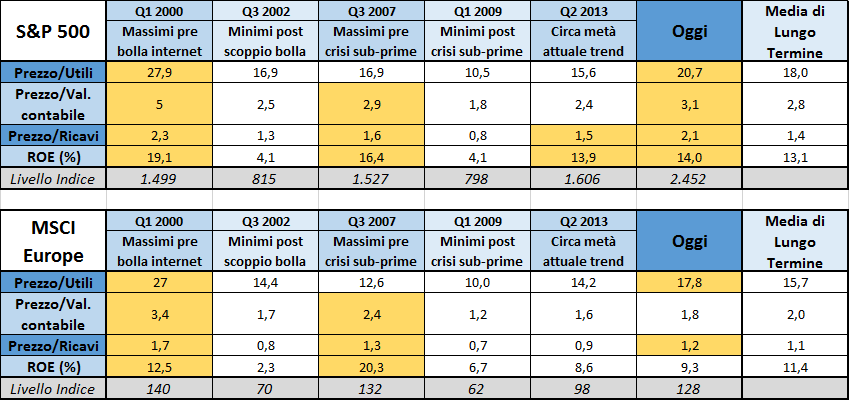

Ma la vera domanda è: a che punto siamo ora? Fare previsioni è sempre difficile; uno sguardo ai principali indicatori tipicamente usati per valutare la convenienza del mercato azionario può essere però utile per stimare le probabilità di evoluzione futura degli indici. Abbiamo raccolto i dati odierni dei rapporti tra prezzo, utili, valori contabili e ricavi per i principali listini americani ed europei e li abbiamo confrontati con i livelli dei medesimi indicatori nelle fasi di borsa (ex-post) più significative da inizio millennio.

Per il mercato americano emerge che tutti i principali indici valutativi sono oggi ad un livello superiore rispetto alla loro media storica. Non siamo certamente ai livelli estremi che hanno preceduto lo scoppio della bolla internet nel 2000, tuttavia il rapporto prezzo/ricavi e il rapporto prezzo/valore contabile sono in particolare elevati e superiori rispetto alla vigilia della crisi del 2007. Le valutazioni del mercato europeo sembrano meno «tirate», tuttavia siamo certamente lontani dai livelli convenienti che si registravano a marzo 2009 o anche solo alla metà del 2013. La recente «reporting season» positiva potrebbe essere un ulteriore campanello d’allarme alla luce di quanto è successo in passato quando la redditività delle aziende è stata per lunghi periodi superiore alla media.

In sintesi, in un contesto che rimane ricco di incognite, l’analisi dei valori fondamentali delle maggiori aziende quotate induce oggi alla prudenza. La storia è certamente ricca di momenti nei quali le quotazioni di borsa hanno mantenuto a lungo valutazioni almeno apparentemente elevate. Tuttavia, per quanto ci possano essere ancora buone opportunità su singoli titoli, i dati oggi disponibili sembrano dire che il mercato azionario non è al momento particolarmente conveniente. I rischi sono superiori ai potenziali guadagni.

Immagine di copertina: Designed by topntp26 / Freepik

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021