- 10 Maggio 2022

- Posted by: Claudia Iachella

- Categoria: Articoli e Interviste, In Evidenza

Claudia Iachella, consulente patrimoniale ALFA SCF, offre una panoramica dal nostro Ufficio Studi sulle principali indagini del periodo in tema di costi dei fondi.

A livello complessivo costi in riduzione, grazie all’adozione sempre più ampia di repliche passive, ma ancora alti in particolare in Italia. Importante quindi affrontare gli investimenti con la giusta consapevolezza, anche in termini di spese e costi.

Un fattore importante nell’ottimizzazione degli investimenti è senz’altro quello dei costi. La riduzione dei costi amplifica la performance e viceversa costi elevati, erodono i guadagni. Tra le innumerevoli voci che toccano il patrimonio (fiscalità, intermediazione, ecc.) ricadono sicuramente i costi intrinseci di strumenti specifici come i fondi.

Negli ultimi mesi sono state pubblicate diverse indagini autorevoli sui costi dei fondi ed il loro impatto sulle performances. Riprendiamo alcuni numeri per fare chiarezza su questa tipologia di strumenti molto cara agli investitori. Il mercato degli OICR in UE vale, per retail e istituzionali, circa 10 trilioni di euro a fine 2020 e rappresenta il secondo mercato a livello globale, dopo gli USA. Nello specifico troviamo che il comparto retail è nettamente prevalente.

Il rapporto annuale dell’ESMA (European Securities and Market Authority) “Performance and Costs of EU Retail Investment Products” illustra come, per i clienti retail, a fronte di una performance molto volatile negli anni, non sia corrisposta una modifica (se non marginale) nei costi applicati (vedi grafici seguenti). In conseguenza di ciò ad una minore performance lorda, si associa un maggiore impatto dei costi.

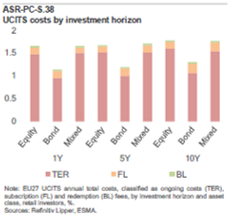

Con l’impiego di 10.000 euro in un mix di diverse tipologie di fondi, l’ESMA calcola in 10 anni un rendimento lordo di 8.000 euro su cui l’investitore avrebbe pagato 2.600 euro di costi, per un ritorno netto di 5.400 euro. Un impatto considerevole, che necessita di performances lorde altrettanto cospicue per poter remunerare a sufficienza il risparmiatore. Tali costi sono la somma di diverse componenti: commissioni di sottoscrizione, spese di gestione, commissioni di uscita e di distribuzione, fees di performance. Una considerazione aggiuntiva si ritiene necessaria anche in merito all’orizzonte temporale di utilizzo di questo tipo di strumenti. Si osserva infatti che su periodi di tempo più ampi è possibile che la volatilità della performance si attenui, mentre dal lato dei costi si può diluire solo il peso delle commissioni una tantum (indicate con FL e BL nel grafico).

Con l’impiego di 10.000 euro in un mix di diverse tipologie di fondi, l’ESMA calcola in 10 anni un rendimento lordo di 8.000 euro su cui l’investitore avrebbe pagato 2.600 euro di costi, per un ritorno netto di 5.400 euro. Un impatto considerevole, che necessita di performances lorde altrettanto cospicue per poter remunerare a sufficienza il risparmiatore. Tali costi sono la somma di diverse componenti: commissioni di sottoscrizione, spese di gestione, commissioni di uscita e di distribuzione, fees di performance. Una considerazione aggiuntiva si ritiene necessaria anche in merito all’orizzonte temporale di utilizzo di questo tipo di strumenti. Si osserva infatti che su periodi di tempo più ampi è possibile che la volatilità della performance si attenui, mentre dal lato dei costi si può diluire solo il peso delle commissioni una tantum (indicate con FL e BL nel grafico).

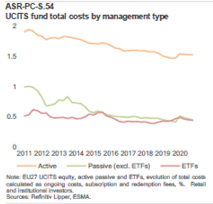

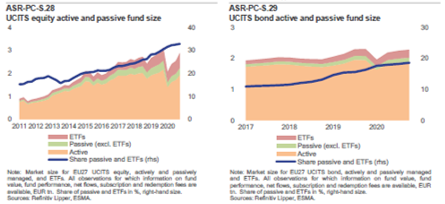

Con riferimento invece alla suddivisione per tipologia di fondi, si evidenzia un interesse sempre maggiore rivolto agli ETF. Tra fondi attivi, fondi passivi ed ETF, questi ultimi sono i meno costosi (grafico sotto a sinistra), anche se unitamente ai vantaggi della quotazione, si affiancano eventuali bid-ask spread che possono rientrare a tutti gli effetti tra i costi per l’investitore. È chiaro dai grafici sotto a destra, che i flussi sono maggiori guardando al comparto azionario, su cui gravano anche maggiori costi in generale.

Affinando lo sguardo sul mercato domestico, Mediobanca ad ottobre 2021 ha pubblicato un’analisi molto interessante (“Italian Asset Gatherers”) sui prodotti del risparmio gestito delle 5 maggiori realtà italiane quotate in borsa (Banca Generali, Anima, Azimut, Banca Mediolanum e Fineco).

Dal campione utilizzato da Mediobanca emerge che i fondi più cari prevedono un Total Expence Ratio (TER), indicatore sintetico di tutti i costi (incluse commissioni di performance) che gravano sui sottoscrittori, fino al 6% ed oltre. Questi costi nello specifico sono riferiti ai fondi più collocati ed ai quali seguono i fondi di fondi con TER superiori al 5%.

Il report mostra come spesso i rendimenti che percepisce realmente il risparmiatore siano solo residuali, rispetto a quote molto elevate (dal 50% all’89%) che finiscono alla rete di gestione (o alla banca). Tra le cause principali di questa ripartizione iniqua c’è la prassi, ancora non del tutto debellata in particolare sui fondi azionari, di applicare le commissioni di performance anche quando il rendimento annuo risulta negativo. Ciò è possibile grazie ad un meccanismo di calcolo mensile di tali fees, che permette al gestore di premiarsi su intervalli ridotti a discapito della reale performance annua e contrariamente alle raccomandazioni dell’ESMA.

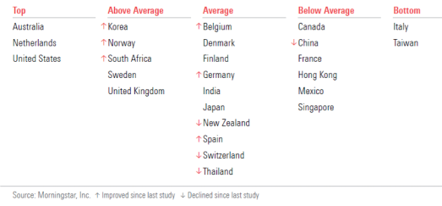

A conferma di quanto appena scritto, arriva anche l’elaborato di Morningstar (“Global investor experience”). Nella classifica stilata su 26 mercati, troviamo l’Italia tra le ultime posizioni, perché gli investitori sono gravati generalmente da commissioni di retrocessione e spesso da costi iniziali di sottoscrizione. Inoltre, si evidenzia nel report che “i fondi domiciliati in Italia hanno tra i più alti costi ponderati per il patrimonio”.

Un’osservazione di rilievo che emerge da questa analisi è che le dinamiche di mercato non sembrano riuscire a prevalere in difesa degli investitori retail, in sistemi in cui la distribuzione è dominata dalle banche, com’è evidente in Italia, Taiwan, Hong Kong e Singapore. In Paesi in cui si hanno a disposizione diversi canali distributivi invece vi è maggiore interesse a minimizzare le spese per attirare maggiori flussi.

Un’osservazione di rilievo che emerge da questa analisi è che le dinamiche di mercato non sembrano riuscire a prevalere in difesa degli investitori retail, in sistemi in cui la distribuzione è dominata dalle banche, com’è evidente in Italia, Taiwan, Hong Kong e Singapore. In Paesi in cui si hanno a disposizione diversi canali distributivi invece vi è maggiore interesse a minimizzare le spese per attirare maggiori flussi.

In conclusione si ritiene che la trasparenza sui costi e sull’impatto di questi ultimi sul capitale sia estremamente importante ai fini della valutazione di un buon investimento. C’è ancora molto da fare e tra i punti da sviluppare vi è sicuramente la diffusione di una migliore cultura finanziaria, affinché il risparmiatore possa affrontare gli investimenti con maggiore consapevolezza anche in termini di spese.

Ha competenze di pianificazione patrimoniale per aiutare le persone a vivere di rendita. Ha una passione per i viaggi e per il fai da te.

- Panoramica sui costi dei fondi - 10 Maggio 2022

- Controllo minusvalenze in scadenza - 3 Dicembre 2021

- Argento in corsa, tra oro e inflazione - 2 Settembre 2020