- 7 Maggio 2021

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Quali sono stati gli impatti dell’andamento della pandemia globale da Covid-19 sui mercati finanziari? Come hanno reagito le principali asset class durante i diversi picchi pandemici raggiunti negli ultimi 15 mesi?

Prima ondata, lockdown e fondi straordinari

L’andamento della pandemia è chiaramente descritto dalla curva dei decessi nel periodo Febbraio 2020 – Maggio 2021.

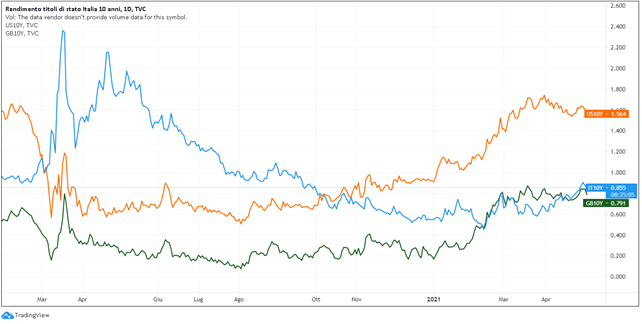

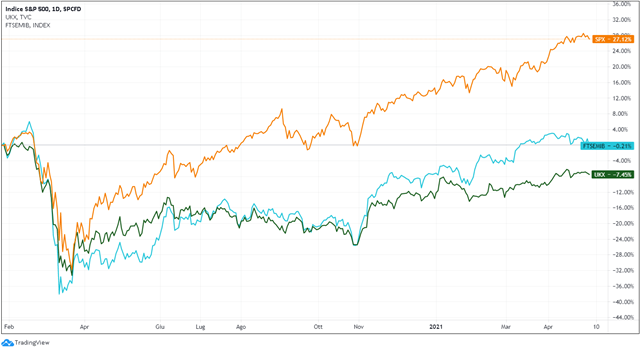

La prima “ondata” presenta un picco raggiunto da Stati Uniti (US), Regno Unito (UK) e Italia (IT) nel mese di Aprile 2020 che ha colto in modo improvviso e violento non solo questi tre paesi, ma il mondo intero. Gli indici azionari di riferimento S&P500, UKX e FTSEMIB hanno subito crolli verticali particolarmente rilevanti, con perdite di entità superiore al 40% nel caso italiano, anticipando cronologicamente il picco pandemico e riflettendo la grande sensazione di incertezza innescata dalle prime grandi misure prese per combattere la pandemia: i lockdown.

In questo scenario, gli investitori sono corsi “ai ripari” posizionandosi su asset difensivi: è quanto si evince dall’osservazione dell’andamento dei rendimenti dei titoli decennali dei paesi presi in esame: i titoli di stato UK (rating S&P AA) e US (rating S&P AA+) si sono rivelati asset “difensivi” in quanto il 10-year yield, è andato a comprimersi (prezzi delle obbligazioni in risalita) col sopraggiungere del picco della prima ondata. Diversamente, il rendimento del BTP a 10 anni (rating S&P BBB) sembra “esplodere” oltre i 200 basis points, per poi cominciare una progressiva discesa a partire da Maggio 2020. Quest’ultima è imputabile principalmente alla politica monetaria attuata dalla BCE e allo stanziamento di fondi da parte dell’Unione Europea per quanto riguarda il Recovery Plan – Next Generation EU.

In questo scenario, gli investitori sono corsi “ai ripari” posizionandosi su asset difensivi: è quanto si evince dall’osservazione dell’andamento dei rendimenti dei titoli decennali dei paesi presi in esame: i titoli di stato UK (rating S&P AA) e US (rating S&P AA+) si sono rivelati asset “difensivi” in quanto il 10-year yield, è andato a comprimersi (prezzi delle obbligazioni in risalita) col sopraggiungere del picco della prima ondata. Diversamente, il rendimento del BTP a 10 anni (rating S&P BBB) sembra “esplodere” oltre i 200 basis points, per poi cominciare una progressiva discesa a partire da Maggio 2020. Quest’ultima è imputabile principalmente alla politica monetaria attuata dalla BCE e allo stanziamento di fondi da parte dell’Unione Europea per quanto riguarda il Recovery Plan – Next Generation EU.

Il periodo successivo al primo picco mostra una ripida decrescita dell’andamento dei decessi; durante la “pausa estiva”, nel periodo di minimo dei decessi, gli yield decennali mostrano una discesa graduale, mentre gli indici azionari un andamento costante successivo al “rimbalzo” per quanto riguarda UK e ITA, una crescita stabile per US.

Il periodo successivo al primo picco mostra una ripida decrescita dell’andamento dei decessi; durante la “pausa estiva”, nel periodo di minimo dei decessi, gli yield decennali mostrano una discesa graduale, mentre gli indici azionari un andamento costante successivo al “rimbalzo” per quanto riguarda UK e ITA, una crescita stabile per US.

Seconda ondata e annunci di vaccino

Il periodo autunnale porta i tre paesi esaminati verso il picco della seconda ondata con i seguenti scenari: progressivo appiattimento degli yield per ITA e UK, leggera risalita per US; i mercati azionari, dopo un breve storno al ribasso durante il mese di novembre, rimbalzano sulla scia dell’entusiasmo della scoperta del primo vaccino da parte dell’Americana Pfizer.

L’ufficialità della scoperta dei vaccini durante il mese di Novembre anticipa quelli che sono i picchi delle seconde ondate come si evince dal grafico dei decessi; tuttavia, i mercati azionari non sembra siano “impattati” dall’andamento della curva epidemiologica, mostrando una crescita stabile e sorpassando i massimi raggiunti nel periodo pre-pandemico per quanto riguarda l’S&P500. Gli yield governativi, inoltre, mostrano una ripresa a partire dall’inizio del 2021.

I dati finanziari dei mercati sin qui commentati mostrano come la seconda metà della pandemia (dall’inizio dell’autunno 2020) sia stata nettamente meno “temuta” rispetto alla prima: questo fatto trova conferma anche nell’andamento del CFR – Case fatality rate, in cui viene rapportato il numero cumulato dei decessi causati dalla pandemia al numero totale cumulato degli accertati positivi al Covid-19.

I dati finanziari dei mercati sin qui commentati mostrano come la seconda metà della pandemia (dall’inizio dell’autunno 2020) sia stata nettamente meno “temuta” rispetto alla prima: questo fatto trova conferma anche nell’andamento del CFR – Case fatality rate, in cui viene rapportato il numero cumulato dei decessi causati dalla pandemia al numero totale cumulato degli accertati positivi al Covid-19.

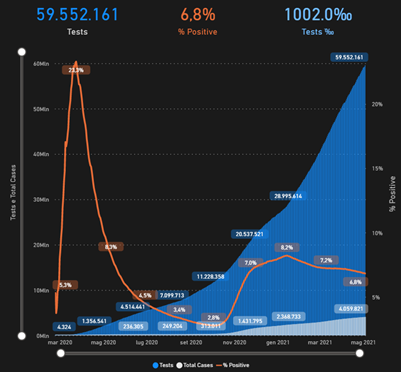

Questa curva descrive come il valore del tasso di letalità del virus si è trasformato all’aumentare del numero di tamponi effettuati sulla popolazione: in Italia, il numero medio dei tamponi effettuati nel corso della seconda ondata è stato di gran lunga superiore rispetto a quello della prima ondata e questo fatto ha abbattuto drasticamente la curva del CFR nel tempo, anche grazie a un numero di decessi mediamente inferiore rispetto alla prima ondata. Si riporta infine il grafico dei tamponi effettuati, dei positivi accertati e del tasso di positività lungo il corso della pandemia (fonte: covid19.intelworks).

Sembra dunque che i mercati abbiano valutato l’andamento della pandemia sulla base dei numeri effettivi rilevati, mostrando una convergenza verso tassi pandemici sempre più statisticamente affidabili con l’allungarsi dell’orizzonte temporale di osservazione.

Sembra dunque che i mercati abbiano valutato l’andamento della pandemia sulla base dei numeri effettivi rilevati, mostrando una convergenza verso tassi pandemici sempre più statisticamente affidabili con l’allungarsi dell’orizzonte temporale di osservazione.

La relazione osservata tra mercati finanziari e andamento della pandemia risulta quindi meno “positivamente correlata” di quanto apparentemente ci si potrebbe aspettare: infatti, sebbene all’inizio del periodo pandemico ci siano stati impatti diretti sull’andamento dei mercati, questi ultimi si sono affievoliti con il passare del tempo.

Nello specifico, la seconda ondata della pandemia ha fatto sì che gli stimoli monetari impiegati abbiano abbassato i tassi di interesse sul mercato obbligazionario e al tempo stesso abbiano prodotto una risalita dell’azionario.

La politica economica comanda

Le valutazioni dei mercati sono infatti impattate fondamentalmente dalle decisioni sulla politica monetaria attuate dalle banche centrali e, soprattutto sui mercati azionari, dalle aspettative positive degli investitori sulla conclusione della pandemia in atto per opera della campagna di vaccinazione globale. Un peggioramento quindi dei dati pandemici per quanto riguarda la seconda parte della pandemia ha quindi indirettamente prodotto una risalita dei valori di mercato che tutt’oggi possiamo riscontrare sulle principali borse valori.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021