- 20 Gennaio 2022

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

In questo appuntamento mensile Giada Lucidi effettua una comparazione settoriale tra Stati Uniti ed Europa, sottolineando come alcuni settori difensivi possano emergere in futuro se i mercati soffriranno la volatilità.

Alcuni precedenti articoli su azionario settoriale:

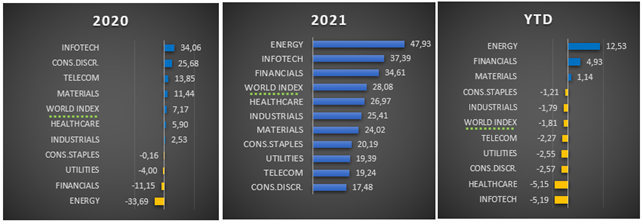

Il 2021 è stato un anno caratterizzato dalle varianti Delta e Omicron e quest’ultima ha inizialmente destabilizzato i mercati, in quanto estremamente più contagiosa delle precedenti; tuttavia ora fa meno paura in quanto l’esperienza empirica vede i vaccinati-contagiati presentare una sintomatologia lieve. Sempre per il contenimento del virus si è assistito a vaccinazioni di massa, ripartenze post lockdown, green pass; il 2021 è stato anche l’anno della ripresa economica, dei colli di bottiglia sul lato dell’offerta in alcuni settori e dell’aumento vertiginoso del prezzo di alcune materie prime. In questi dodici mesi i mercati finanziari hanno avuto un andamento positivo ma l’elemento di rischio più importante permane il fenomeno dell’inflazione, che si dimostra essere sempre più strutturale.

Se nel 2020 alcuni settori dell’area world (tabella sotto), sono stati penalizzati durante la crisi pandemica a favore di settori come il Technology e i Consumer Discretionary, a novembre dello stesso anno si assiste ad una rotazione settoriale che porta al sorpasso, nel 2021, del settore Energy e dei Financials, ampliamente penalizzati in precedenza.

Il settore energetico è stato il grande protagonista dell’anno appena trascorso e ha prodotto i migliori rendimenti azionari in tutte le aree geografiche (Stati Uniti, Europa e globale), in quanto gli utili e i flussi di cassa hanno risposto fortemente al rimbalzo dei prezzi del petrolio. Questa performance è stata favorita dal fatto che le compagnie petrolifere e del gas hanno iniziato a riconoscere le sfide della transizione ecologica.

Il settore dell’HealthCare ha iniziato il 2022 in negativo, non per timori legati all’aumento dei tassi reali, ma per lo più dovuti alla preoccupazione degli investitori in merito alla trasformazione della pandemia come conseguenza del fatto che, con il mutamento di quest’ultima, una parte degli utili del settore farmaceutico possa andare sotto pressione. Nel corso degli ultimi due anni, a fronte di utili molto alti in alcuni settori come quello dei vaccini, la riduzione di trattamenti in altri settori ha penalizzato parte del settore farmaceutico.

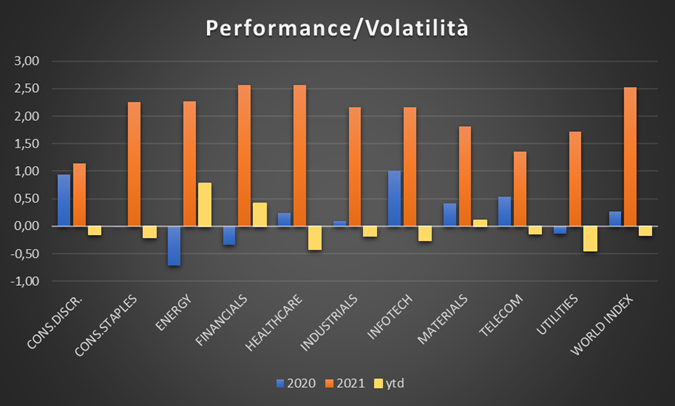

Se si guardano le performance dei vari settori corrette per il rischio, cioè come viene ripagato il rischio acquisito investendo in un settore in termini di performance, si nota come, ad esempio, il settore dell’IT, che ha avuto performance positive superiori al 30% sia nel 2020 che nel 2021, abbia un rapporto quasi doppio nel 2021 rispetto all’anno prima; questo si spiega con il fatto che nel 2020 la volatilità di questo settore è stata il doppio di quella mostrata nell’anno successivo.

Un altro settore interessante è stato l’HealthCare, che è tra i migliori nel 2021 come performance aggiustata per il rischio (uguale al settore Financials), nonostante non sia stato tra i più performanti, e il merito è nella bassa volatilità, cioè nel 2021 avrei rischiato meno investendo nell’Health Care rispetto ai Financials.

Permane il divario tra le valutazioni P/E delle azioni growth e value; nonostante questo nodo sia stato un punto di attenzione per gli investitori durante gran parte del 2021, sarà cruciale anche nell’anno in corso.

Le small e le mid cap potrebbero beneficiare di una forte economia nazionale nelle rispettive aree geografiche e possono contribuire a migliorare la diversificazione di portafoglio.

Se nel 2020 si è assistito all’ andamento algebrico dei vari settori, e nel 2021 al consolidamento di una rotazione settoriale iniziata in precedenza, i primi quindici giorni di gennaio del 2022 vedono ancora il settore energetico in pole position, mentre parte male l’anno per l’Information Technology, che potrebbe risentire dell’aumento dei rendimenti obbligazionari, ma soprattutto del rialzo dei tassi reali. Il nuovo anno è appena iniziato e potrebbe riservare delle belle sorprese.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021