- 6 Ottobre 2020

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

Articolo a cura di Giada Lucidi per l’Ufficio Studi ALFA SCF

Negli ultimi mesi, la divisa statunitense si è indebolita sensibilmente nei confronti dell’euro. Nel 2020 il cambio si è mosso nel range 1,12-1,20, livello quest’ultimo che non vedeva da due anni.

Le motivazioni da attribuire al deprezzamento del dollaro sono riconducibili a molteplici fattori che partono dalla variabile sanitaria e dalla gestione non ottimale della pandemia, e toccano vari argomenti: l’avvicinarsi delle elezioni presidenziali, la riapertura del conflitto commerciale e istituzionale con la Cina, le politiche delle banche centrali, il venire meno della funzione di safe haven; vediamoli più in dettaglio.

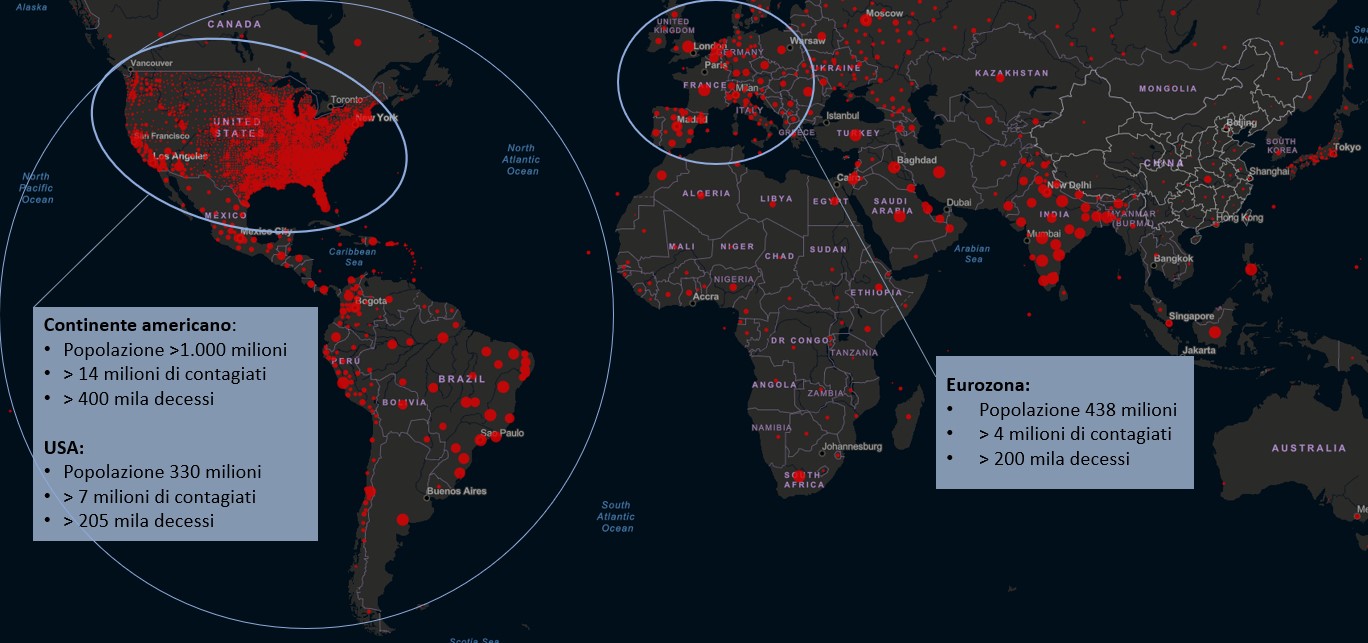

Stilando una classifica delle organizzazioni sanitarie internazionali, gli Stati Uniti erano considerati il Paese più attrezzato per affrontare un’epidemia di vaste proporzioni. Nonostante ciò, e con un tempo maggiore a disposizione per prepararsi, dato che il propagarsi del virus ha colpito dapprima la Cina e poi l’Italia, l’America è stata travolta dal Covid-19 finendo per pagare un prezzo addirittura superiore a quello di Paesi meno avanzati (vedi immagine).

Tra iniziali errori di sottovalutazione del problema, allarmi snobbati o esorcizzati con battute infelici da parte del presidente Donald Trump e ondate di negazionismo nella popolazione e in alcune figure politiche, il virus si è diffuso senza mai chiudere la “prima ondata” come accaduto in Italia e altri paesi europei. È dei giorni scorsi la notizia che anche il Presidente ha contratto il Covid ed è ora in ospedale, a neanche 30 giorni dalle elezioni, lasciando la campagna elettorale ancora più incerta.

Le elezioni presidenziali americane, che si sosterranno a novembre, rappresentano un crocevia importante per i mercati finanziari. Da un lato Trump non ha mai fatto mistero del fatto che un Dollaro USA troppo robusto sarebbe un danno per l’economia statunitense, soprattutto se questo lo si rapporta alla politica dei dazi che mira a esaltare il made in USA penalizzando l’import.

Se vincesse Joe Biden non scemerebbe l’attenzione sul Dollaro forte in via diretta, però potrebbe attirarla per vie traverse. In questi anni la politica fiscale di Trump si è tutta concentrata sulla detassazione alle imprese e alle famiglie. Questo è stato apprezzato dai mercati azionari, che solitamente non amano le strette fiscali, tanto che le quotazioni delle azioni hanno raggiunto livelli record. La cosa si è riflessa sul mercato valutario e si è assistito in questi ultimi anni alla forza del super Dollaro.

A ridosso delle elezioni americane le trattative con la Cina sulla guerra commerciale sono passate momentaneamente in secondo piano. Non è chiara, a tal proposito, la strategia che adotteranno Trump o Biden una volta eletti. Da un lato Biden cercherà di condurre una politica più accomodante con l’Europa al fine di avere l’appoggio di quest’ultima contro l’egemonia economica cinese. Diversamente Trump, continuerà per la sua strada non risparmiando guerre commerciali anche ai Paesi UE e questo avvantaggerebbe ulteriormente la Cina che potrebbe avere nell’Europa un nuovo forte alleato.

Escludendo i risultati delle elezioni USA, le tensioni tra gli Stati Uniti e la Cina sono destinate ad aumentare e l’amministrazione Trump ha solamente accelerato un processo inevitabile

Alla fine chiunque prevalga alle urne, ci saranno molti fattori che incideranno sull’andamento del cross valutario. La pandemia ha fatto assottigliare il gap di crescita tra USA ed Europa: è molto meno probabile rispetto a prima che l’Euro possa venire schiacciato dall’imponenza del biglietto verde. Biden oggettivamente potrebbe garantire una maggiore stabilità nei rapporti con Bruxelles.

Trump viceversa trascinerebbe l’Europa nelle agonie diplomatiche legate ai dazi che quantomeno creerebbero volatilità nel rapporto tra le due monete. Sullo sfondo c’è sempre la dinamica dei contagi e le politiche legate a doppio filo della FED e della BCE.

Un altro motivo di debolezza per il biglietto verde è l’enorme espansione di bilancio realizzata dalla Fed con un incremento di circa 3000 miliardi di dollari da fine febbraio, determinato in prevalenza dal QE illimitato (ad esempio acquisti di titoli a oltranza) e dalle linee swap di liquidità in dollari con altre banche centrali. Inoltre a fine agosto, in occasione del simposio di Jackson Hole, è stata annunciata da Jerome Powell un’importante novità: l’obiettivo di inflazione per la FED non sarà più il 2%, inteso come livello obiettivo a cui tendere, ma il livello del 2% dovrà intendersi come livello medio di lungo periodo, comportamento seguito pochi giorni fa anche dalla Lagarde per quanto riguarda la politica monetaria della BCE. Ciò significa potersi permettere di salire oltre quel livello qualora si arrivi da un periodo di prezzi ben al di sotto di quell’obiettivo; quindi l’aspettativa dei mercati è che i tassi restino schiacciati verso lo zero ancora per molto, anche se l’inflazione dovesse risalire, cosa che il Wall Street Journal, in un recente articolo, ha confermato, quasi a sottolineare la Covid-flation evocata dal governatore della Fed più di un mese fa. I tassi rimarranno bassi anche perché la crescita degli attivi della FED ha provocato, complice l’allentamento delle tensioni sui canali standard di approvvigionamento del dollaro, un eccesso di offerta di moneta che si traduce in pressioni al ribasso sulla valuta americana. Guardando i tassi swap a due anni negli Stati Uniti e nell’ Eurozona, comparati con il Dollar Index*, ci si accorge che il dollaro ha iniziato a correggere da quando a maggio i tassi a due anni Usa si sono stabilizzati su un livello di 0,25% – 0,20% e sono diventati meno appetibili; il Dollar Index, al contrario, ha seguito l’andamento del tasso swap a due anni dell’Eurozona.

In pratica, man mano che i rendimenti americani si contraggono, il dollaro s’indebolisce. Per gli investitori è un problema, perché il deprezzamento della valuta può implicare perdite all’atto del disinvestimento o alle scadenze. I due fenomeni, del resto, sono strettamente legati. La forza del dollaro ancor prima del Covid-19 era sostenuta dall’ampio differenziale di rendimento tra USA ed Europa. A inizio anno, ad esempio, il decennale USA offriva l’1,88%, quello tedesco il -0,18%, pari a uno spread di circa 205 punti base, il doppio di oggi.

L’indebolimento del Dollaro proseguirà? Molto dipenderà dall’interazione delle variabili sopra citate, se prevarrà l’incertezza interna USA o l’incertezza globale che riconduce il dollaro a “safe haven”.

*Cos’è il Dollar Index? Il Dollar Index è un indice che misura la forza del dollaro USA nei confronti di un paniere di altre valute (Euro, Yen, Sterlina, dollaro canadese, corona svedese, franco svizzero).

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021