- 10 Luglio 2018

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

L’articolo firmato Alessandro Cirillo, analista e consulente ALFA SCF, approfondisce le dinamiche degli investimenti in Messico, sul fronte azionario, obbligazionario e valutario, tenendo in considerazione il momento politico attuale sia interno al paese sia a livello di scambi internazionali.

L’articolo firmato Alessandro Cirillo, analista e consulente ALFA SCF, approfondisce le dinamiche degli investimenti in Messico, sul fronte azionario, obbligazionario e valutario, tenendo in considerazione il momento politico attuale sia interno al paese sia a livello di scambi internazionali.

Articolo pubblicato su ITForum News (vai al sito)

MESSICO PRONTO A VOLTARE PAGINA

L’affermazione del nuovo presidente Obrador potrebbe ridare slancio alle prospettive del paese

Le elezioni presidenziali tenutesi in Turchia e Messico il 24 giugno ed il 1 luglio, rispettivamente, hanno monopolizzato l’attenzione degli investitori in valute emergenti, seppur da differenti angolazioni. In Turchia, nonostante un’opposizione agguerrita, il presidente uscente Erdogan è riuscito a riaffermarsi ottenendo un nuovo mandato sino al 2023. In Messico, invece, la vittoria del leader di sinistra Andrés Manuel López Obrador ha assunto i connotati di un forte segnale di discontinuità rispetto al dominio liberista del predecessore Enrique Peña Nieto, esponente del partito moderato PRI.

I toni appassionati e nazionalisti di “AMLO”, capo del giovane partito Morena (Movimiento Regeneración Nacional), hanno colpito nel segno in un paese afflitto cronicamente da corruzione, criminalità dilagante e povertà diffusa, problemi su cui Obrador ha incentrato il suo messaggio di cambiamento. Inoltre, l’avvento nel novembre 2016 di Donald Trump alla Casa Bianca ha contribuito ad incrinare i rapporti bilaterali con gli Stati Uniti. Due questioni rilevanti, infatti, stanno deteriorando le relazioni fra le due nazioni confinanti: la rinegoziazione degli accordi commerciali di libero scambio NAFTA (North American Free Trade Agreement) e la ferma volontà di Washington di costruire un muro anti-immigrazione che limiti drasticamente l’ingresso illegale di cittadini messicani negli USA.

L’andamento della divisa domestica, oltre a rispecchiare i fondamentali macroeconomici di un paese, rappresenta spesso un termometro attraverso cui valutare la fiducia degli investitori. Il grafico che segue mostra il comportamento del cambio USD/MXN da inizio anno. Come visibile, a partire dalla seconda metà di giugno il peso messicano si è apprezzato in modo significativo rispetto al biglietto verde. Tale movimento, oltre a scontare le aspettative degli operatori nel periodo pre-elezioni, testimonia che è in atto un riposizionamento sulla valuta messicana, ampiamente penalizzata dalla forza del dollaro statunitense tra aprile e maggio. Nonostante la buona intonazione di breve termine, tuttavia, non è da escludere un incremento di volatilità nei prossimi mesi, non solo in considerazione del fatto che Obrador entrerà ufficialmente in carica il 1 dicembre, ma soprattutto in virtù dell’usuale grado di dispersione delle oscillazioni. Il peso messicano, infatti, insieme al rand sudafricano (ZAR) e alla lira turca (TRY), si caratterizza per essere una delle valute emergenti maggiormente volatili.

Immagine1: Tasso di cambio USD/MXN, 02/01/2018 – 09/07/2018 Fonte: Bloomberg

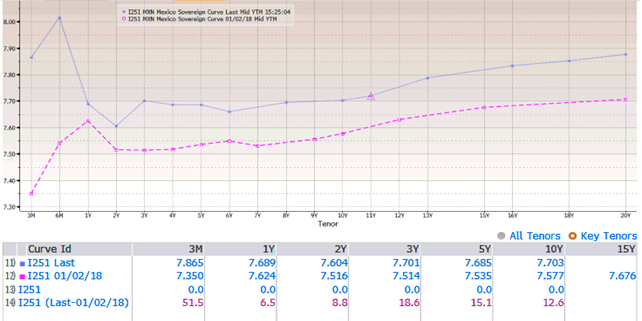

La stessa banca centrale messicana (Banxico), del resto, ha alimentato il rafforzamento del peso, evidenziando come la debolezza della divisa ed i fattori di rischio politico siano le principali fonti di incertezza in grado di ostacolare il raggiungimento del target di inflazione fissato al 3%. Prendendo atto di un rallentamento nella traiettoria discendente dall’attuale variazione su base annua del 4,65%, il 21 giugno l’istituto centrale ha innalzato i tassi di riferimento di 25 punti base, portandoli dal 7,50% al 7,75%. La curva dei rendimenti sovrani ha reagito di conseguenza, come illustrato dal grafico riportato sotto. Se si effettua un confronto con il 2 gennaio scorso, infatti, la variazione più rilevante ha riguardato la scadenza a 3 mesi, su cui si è registrato un incremento dei tassi di circa 50 punti base. La curva, in aggiunta, ha assunto un’inclinazione negativa nel tratto 6M – 2Y più marcata rispetto a quella che ad inizio anno interessava il segmento 1Y – 2Y. Infine, è presente un minor appiattimento tra le scadenze 10Y – 2Y, il cui differenziale, seppur molto contenuto, è ora pari a 10 punti base contro i 6 di inizio 2018.

Immagine2: Curva rendimenti Messico, 02/01/2018 vs 09/07/2018 Fonte: Bloomberg

Immagine2: Curva rendimenti Messico, 02/01/2018 vs 09/07/2018 Fonte: Bloomberg

L’outlook sul mercato azionario locale è migliorato nelle ultime settimane e ciò rappresenta un ulteriore elemento positivo da tenere presente. Ad inizio luglio, diverse banche d’affari, tra cui JP Morgan, Santander e Morgan Stanley, hanno promosso i titoli messicani, confermando, come nel caso di quest’ultima istituzione, la previsione di un ritmo di crescita del PIL reale superiore al 2% per quest’anno ed un apprezzabile incremento dei profitti aziendali per il 2019. L’indice principale della borsa messicana, lo S&P BMV IPC, ha guadagnato nell’ultimo mese di contrattazioni circa il 7% con un sensibile aumento dei volumi scambiati, azzerando le perdite accumulate da inizio anno e provando ad invertire il trend ribassista partito nell’estate 2017. Indubbiamente un ottimo viatico per il secondo semestre, anche se il vero banco di prova all’orizzonte sarà la reazione del mercato all’atteggiamento che Obrador intenderà assumere nei confronti delle pretese di Trump e alle prime mosse ufficiali di politica economica del prossimo ministro delle finanze Carlos Urzúa.

Immagine di copertina by Www.slon.pics – Freepik.com

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021