- 19 Luglio 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

Nuovo appuntamento a cura di Giada Lucidi con i settori azionari.

Questi i link degli articoli dei mesi precedenti:

A un mese dall’ultima analisi sui settori, la variante Delta del Covid 19 preoccupa sempre di più i mercati, dati i numerosi contagi dell’ultima settimana. In questa situazione di incertezza i settori ne risentono e si è assistito ad inizio mese ad una controtendenza che ha riportato nuovamente in auge il Technology, a scapito dei settori più ciclici. Col venire meno del reflation trade, i settori più penalizzati sono stati i bancari, i minerari e gli energetici. Quest’ultimi, pur mantenendo una performance positiva da inizio anno, nell’ultimo mese hanno avuto un crollo, mostrato dalle performance sotto riportate.

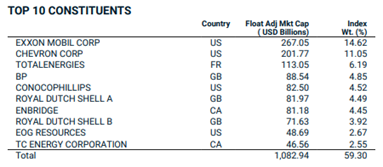

Ma quali sono i fattori che hanno influito così pesantemente per comportare una performance negativa del comparto? Per poterci addentrare nell’analisi bisogna innanzitutto partire dalla composizione dell’indice (MSCI World Index), che come da grafico sotto riportato, è costituito principalmente da industrie petrolifere.

La concentrazione geografica del settore energetico si sviluppa principalmente negli Stati Uniti con più del 55% della capitalizzazione totale e questo è stato uno dei motivi che ha trascinato le performance del comparto.

Altre concause sono desumibili da alcuni fattori che hanno influenzato il settore energetico:

- L’OPEC negli ultimi mesi ha vissuto nell’indecisione ed i negoziati sui limiti di produzione si sono sgretolati. Dopo aver tagliato le forniture di petrolio l’anno scorso durante la crisi covid-19, il gruppo ha gradualmente ripreso la produzione in risposta al ritorno della domanda globale di petrolio, poiché la distribuzione dei vaccini consente alle economie di riaprire, nonostante la variante Delta. Al centro del recente disaccordo, gli Emirati Arabi Uniti (EAU) hanno affermato che, sulla base della maggiore capacità estrattiva, avrebbe dovuto essere loro consentito di aumentare la produzione di petrolio più di quanto specificato dall’accordo proposto.

- Il dollaro Usa e il sentiment positivo sull’economia statunitense hanno creato venti contrari; il recente aumento del valore del dollaro statunitense non è stato coerente con l’apprezzamento del petrolio. Poiché quest’ultimo è quotato in dollari Usa, a parità di condizioni, l’aumento del dollaro è inversamente correlato al prezzo globale del petrolio. Dopo l’ultima riunione della Federal Reserve, è sempre più vicina la conclusione delle politiche monetarie accomodanti (tapering) e, in un contesto di crescita economica statunitense relativamente più forte, un conseguente aumento dei tassi di interesse potrebbe sostenere ulteriormente il valore del dollaro statunitense. Allo stesso modo, un continuo spostamento della spesa dei consumatori statunitensi verso i servizi, dopo un anno di acquisti di beni importati, potrebbe spingere il dollaro statunitense. Nel frattempo, il sentiment degli investitori mostra che l’attenzione sull’energia e sul petrolio è salita ad un livello estremamente ottimistico, che storicamente è stato poi seguito da una performance più debole.

Proprio in data odierna, il petrolio sta correggendo, dopo che è stato raggiunto un compromesso sui livelli di produzione da parte dell’OPEC+. L’accordo, dopo l’aumento di agosto, prevede una review generale a dicembre che, in caso di necessità, permetterebbe di modificare la decisione concordata sull’aumento della produzione. Le principali incognite future sono l’Iran lato offerta e la variante Delta lato domanda. Il recente ribasso del settore energetico permette di considerare eventuali investimenti nel settore a prezzi inferiori.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021