- 22 Novembre 2019

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Proponiamo l’articolo a firma Davide Dalmasso, responsabile strategie quantitative di ALFA SCF, che evidenzia le differenze tra gli andamenti dei mercati cosiddetti emergenti e approfondisce la struttura e composizione degli indici Emerging Market.

Dopo la debacle del quarto trimestre 2018, i mercati azionari di tutto il mondo hanno invertito rotta e in quasi tutti i casi hanno messo a segno un recupero percentuale a doppia cifra.

Nonostante si sia trattato di una tendenza comune a tutti i principali listini internazionali, la velocità e la consistenza dei guadagni realizzati sono molto diversi a seconda delle situazioni che si prendono in esame. USA ed Europa si sono avvantaggiati maggiormente con performance superiori al 30% nel primo caso e al 20% nel secondo. Nel complesso si sono dimostrati invece più deboli i mercati emergenti. I progressi dell’indice MSCI Emerging Markets infatti sono andati poco oltre il 15% (performance in euro).

Guardare questa asset class in modo aggregato è però fuorviante e anche un po’ anacronistico. Tralasciando il fatto che la parola “emergenti” risulta oramai inadatta per descrivere paesi con un’economia consolidata e in continua espansione, ciò che è più importante sottolineare è che si tratta di contesti politici e sociali estremamente diversi tra loro e anche le specializzazioni settoriali e merceologiche hanno seguito percorsi differenti. Prendere atto di queste differenze è importante perché hanno una forte incidenza sui risultati e sugli andamenti degli indici.

Un altro elemento con cui non sempre si ha familiarità è l’assenza di una corrispondenza diretta tra le dimensioni del paese e la capitalizzazione del suo mercato. Come insegna la storia nostrana, molte grandi aziende di successo scelgono di rimanere lontane dalla borsa e pertanto non sono accessibili dagli investitori sul mercato secondario. Un operatore che fosse fermamente convinto delle prospettive di crescita di un paese potrebbe non avere strumenti per potervi investire. La stragrande maggioranza degli indici infatti (compresi quelli MSCI), prevedono di pesare i componenti al loro interno in base alla capitalizzazione di mercato, e può accadere che stati molto grandi abbiano un peso trascurabile negli strumenti maggiormente acquistati dai risparmiatori (fondi, sicav ed ETF).

In relazione alle considerazioni fatte finora, i casi di Russia e Taiwan sono emblematici. Si tratta di due realtà che nel 2019 hanno prodotto performance superiori al doppio rispetto all’indice globale.

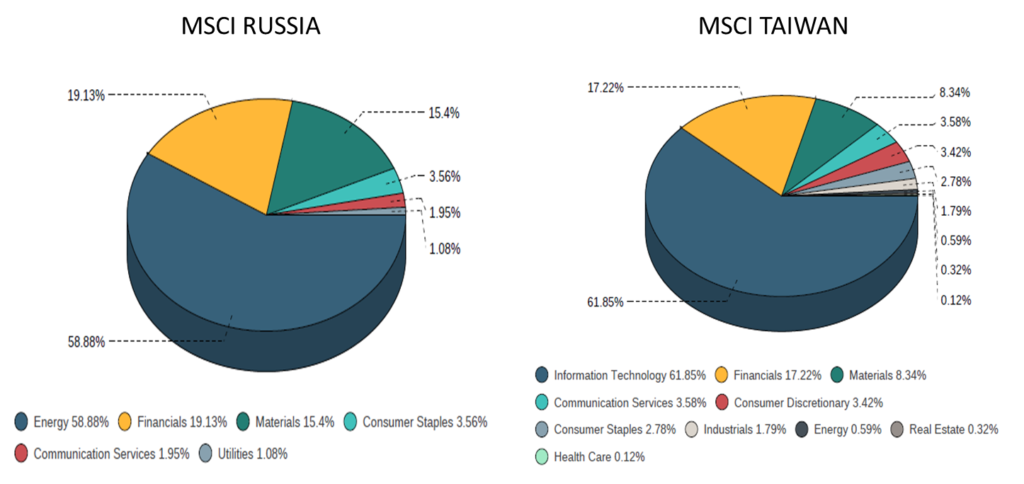

Questi risultati sono stati però realizzati seguendo percorsi e dinamiche differenti nel corso dell’anno e questo è principalmente imputabile alla composizione settoriale degli indici. Mentre l’Energy pesa per circa il 60% nell’indice russo, è il settore “Information Technology” a fare la parte del leone nell’indice taiwanese.

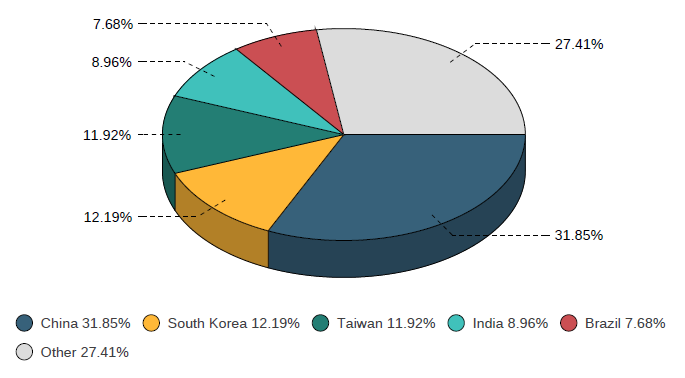

Anche per quanto riguarda il peso nell’indice generale le differenze sono marcate. La Russia, paese che ha l’estensione territoriale più grande al mondo, membro permanente dell’ONU e con un peso politico rilevante sulla scena internazionale, non compare nell’elenco dei cinque paesi a cui l’indice MSCI Em. Markets è maggiormente esposto mentre Taiwan, poco più grande di Piemonte, Valle d’Aosta e Liguria, che non è diplomaticamente riconosciuto come stato da quasi tutti i paesi del mondo, con un peso di circa 12 punti percentuali è il terzo stato più importante per l’indice dopo Cina e Corea del Sud.

Prima di investire in un prodotto è sempre bene analizzarlo in modo approfondito e verificare se corrisponde effettivamente alle nostre aspettative e ai nostri bisogni. In alcuni casi le risposte potrebbero non essere così scontate.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021