- 10 Maggio 2023

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste, In Evidenza

Proponiamo una guida semplice su cosa sono i certificates (o certificati di investimento) e come riconoscere le diverse tipologie che si trovano sui mercati regolamentati. Alcuni capitoli rispondono alle domande più comuni, dalle definizioni dei termini tecnici alla comprensione dei meccanismi di pricing e rimborso.

Indice dei contenuti sui certificates

- Cosa sono i certificati

- Le tipologie di certificati

- Certificati a capitale protetto

- Certificati a capitale condizionatamente protetto

- Certificati a capitale non protetto

- Certificati a leva

- Credit link note

- Quali vantaggi nel prendere un certificato?

- Quali sono i principali rischi dei certificati?

- Domande e Risposte utili sui certificati

- Cosa influisce sul prezzo?

- Cosa è lo strike di un certificato?

- Cosa è il premio di un certificato?

- Cosa è la barriera di un certificato?

- Cosa è il rimborso anticipato (o autocall)?

- Cosa succede in caso di eventi straordinari relativi al sottostante?

- Sono quotati? Dove?

- Riconoscere le tipologie di certificati dal nome commerciale

- Quali sono i certificati “Fixed”?

- Quali sono i certificati “Bonus”?

- Quali sono i certificati “Twin win”?

- Quali sono i certificati “Maxi”?

- Quali sono i certificati “outperformance”?

- Cosa significa che un certificato è detto “Airbag”?

- Cosa significa che un certificato è detto “Quanto”?

- Cosa significa che un certificato è detto “softcallable/callable”?

- Cosa significa che un certificato è detto “Discount”?

- Cosa significa che un certificato è detto “Recovery”?

- Cosa significa che un certificato è detto “Step down”?

Cosa sono i certificati?

Un Certificate è uno strumento finanziario emesso da un intermediario finanziario che consente di prendere posizione su un’attività finanziaria (sottostante), come, ad esempio, un’azione, un indice azionario, una valuta, una materia prima od un tasso di interesse.

Per questo sono tecnicamente “derivati cartolarizzati”: “derivati” perché il loro valore deriva dal prezzo di un altro asset; “cartolarizzati” perché non si investe direttamente nel sottostante “fisico”, ma si tratta di un contratto tra l’emittente e l’investitore.

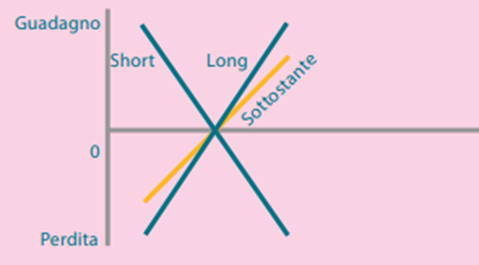

I certificati di investimento sono caratterizzati dalla presenza di combinazioni di più opzioni che permettono di creare spesso payoff non lineare a scadenza.

La composizione di opzioni in acquisto e vendita (dalle più classiche opzioni “plain vanilla” – ovvero le put&call quotate -, a quelle cd. “esotiche”) può offrire all’investitore dalla semplice replica del sottostante al rialzo o al ribasso, fino a strategie più raffinate che vanno dalla protezione sulla discesa del sottostante fino ad un certo livello (totale oppure condizionata), all’incasso di un provento durante la vita del certificato, condizionato all’avverarsi di un determinato evento. Tutto in un unico strumento, con un unico ISIN quotato.

Stiamo vedendo negli ultimi anni una rapida espansione del mercato dei certificati di investimento. Questo indubbiamente anche per le potenzialità nell’ambito fiscale, nella protezione del capitale (parziale o totale) e nella generazione di flussi di cassa periodici.

Inoltre tassi bassi sul mondo obbligazionario per molti anni hanno portato ad una sempre maggiore richiesta di strumenti più complessi ed in grado di generare flussi di cassa consistenti, aggiungendo magari un elevato grado di diversificazione.

Infine, la volatilità che sta caratterizzando i mercati azionari negli ultimi trimestri, porta a ricercare strategie alternative e, spesso, non lineari, ma solo “moderatamente rialziste/ribassiste”.

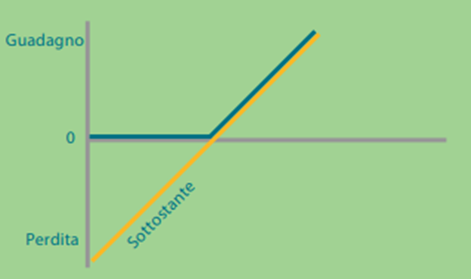

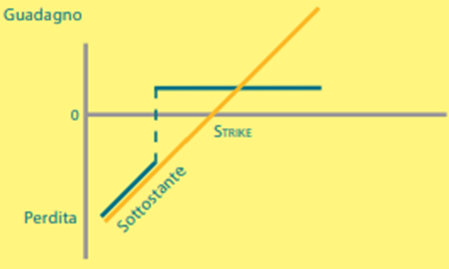

Qui di seguito, ad esempio, il pay off a scadenza di un bonus cap (una delle strutture più semplici). In arancio il sottostante che si muove secondo un payoff perfettamente lineare (se sale guadagno, se scende perdo), in blu il certificate a scadenza. Questa particolare tipologia di strumenti permette quindi di incassare un premio (il guadagno) anche se il sottostante sarà sceso (fino ad una barriera predeterminata), questo a fronte della rinuncia alla sua potenziale rivalutazione “infinita”.

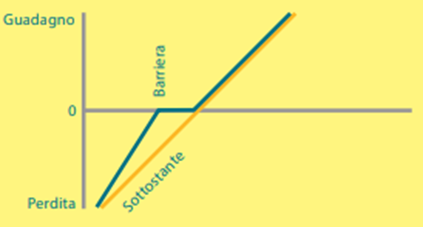

Fonte grafico: Acepi

Fonte grafico: Acepi

Tipologie di Certificati

Esistono numerose tipologie di certificati di investimento derivanti dalle possibili innumerevoli combinazioni di opzioni. Inoltre, l’offerta è in continuo progresso cercando di seguire le crescenti richieste del mercato.

Possiamo provare a racchiuderle in questi macrogruppi, seguendo la classificazione ACEPI (Associazione Italiana Certificati e Prodotti di Investimento):

- Certificati a capitale protetto

- Certificati a capitale condizionatamente protetto

- Certificati a capitale non protetto

- Certificati a leva

- Credit link note

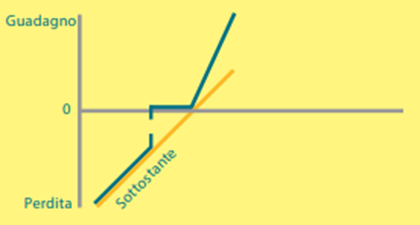

Certificati a capitale protetto

Il nome stesso ci aiuta a definire la principale caratteristica di questi certificati: sono infatti strumenti che offrono la possibilità di investire in attività finanziarie (sottostanti) garantendo la tutela del capitale investito (salvo default dell’emittente) indipendentemente dall’andamento del sottostante stesso.

La protezione del capitale può essere al 100% o inferiore, mentre spesso si caratterizzano per la presenza di un rendimento aggiuntivo condizionato come un premio periodico, un bonus a scadenza o una partecipazione al rialzo/ribasso a scadenza.

Ricordiamo che i certificates sono considerabili obbligazioni senior non garantite e come tali si posizionano a livello di subordinazione in caso di default dell’emittente.

Di seguito esempio del payout di un certificato a capitale protetto (con partecipazione al rialzo del sottostante al 100%)

Fonte grafico: Acepi

Fonte grafico: Acepi

Certificati a capitale condizionatamente protetto

I certificati a capitale condizionatamente protetto sono strumenti che consentono l’esposizione ad un sottostante offrendo una protezione parziale del capitale che è condizionata al non raggiungimento di determinati livelli barriera stabiliti all’emissione.

È il macrogruppo che comprende la maggior diversità di prodotti, inoltre spesso ogni emittente ha un nome commerciale diverso per indicare la medesima struttura.

Una delle più comuni metodologie di classificazione è quella che li raggruppa per alcune caratteristiche del prodotto:

– Barriera di protezione del capitale continua (americana) o solo a scadenza (europea)

– Pagamento di un premio periodico o rendimento solo a scadenza

– Pagamento di un premio condizionato o incondizionato

– Possibilità di rimborso anticipato (autocall)

Vediamone alcuni, aggregando i più comuni nomi commerciali

-> Cash Collect/Phoenix/Express

presentano una barriera di protezione a scadenza ed un premio periodico. Oltre a “classico” cash collect (premio periodico condizionato al fatto che, alla data di rilevazione periodica, il sottostante sia sopra la barriera), ci sono anche i Fixed Cash collect che prevedono un premio periodico incondizionato.

Inoltre spesso prevedono la Memoria dei premi (nel caso quindi che non siano pagati uno o più premi perché il sottostante sotto barriera, questi sono recuperati alla prima rilevazione con recupero del livello), e la cd Autocall (ovvero la possibilità di rimborso anticipato da una data se il sottostante sopra determinato livello).

Fonte grafico: Acepi

Fonte grafico: Acepi

-> Bonus

Presentano una barriera di protezione continua (i Top Bonus/Bonus cap invece l’hanno europea) e pagano un rendimento solo a scadenza. Se sotto barriera (o se superata nel corso della vita dello strumento, in caso di continua) replicano linearmente l’andamento del sottostante.

Fonte grafico: Acepi

Fonte grafico: Acepi

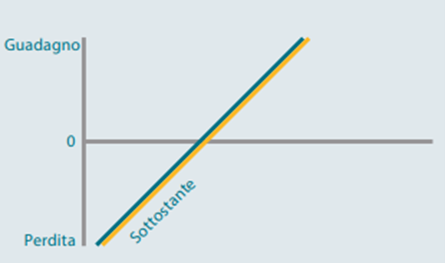

Certificati a capitale non protetto

Questi certificati replicano la dinamica dei sottostanti, linearmente o in modo più o meno che proporzionale.

Come da descrizione non prevedono barriera protettiva e tra i più diffusi ricordiamo:

-> Tracker o Benchmark

Replicano linearmente un sottostante, sfruttando i vantaggi fiscali dei certificati

Fonte grafico: Acepi

Fonte grafico: Acepi

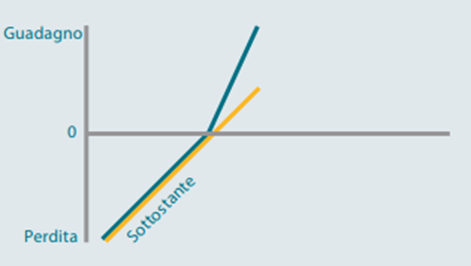

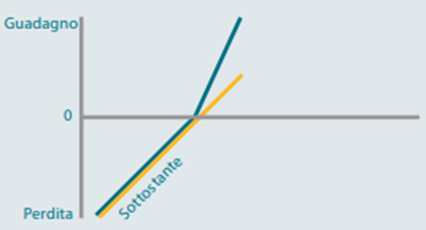

Outperformance

In caso di struttura long, replicano solo al rialzo per un ammontare superiore al 100%, altrimenti seguono linearmente la discesa.

Fonte grafico: Acepi

Fonte grafico: Acepi

Certificati a leva

Queste strutture permettono di prendere un’esposizione più che proporzionale a variazioni di prezzo di un determinato sottostante.

Fonte grafico: Acepi

Fonte grafico: Acepi

Due tipologie principali di Certificati a Leva:

-> a Leva Fissa

permettono la replica la performance intraday del sottostante moltiplicandola per la leva finanziaria predeterminata (es. 2x, 3x), sia long sia short.

Per periodi superiori al singolo giorno di negoziazione, si genera il cosiddetto effetto dell’interesse composto, (in inglese “Compounding Effect”)

Nel caso in cui il prodotto fosse tenuto in portafoglio per più di un giorno, la performance del Leva Fissa potrebbe differire in maniera anche significativa rispetto alla performance dell’attività finanziaria sottostante nello stesso periodo moltiplicata per la leva.

Per tale ragione sono adatti a investimenti solo di breve o brevissimo termine (idealmente all’interno della singola giornata di negoziazione).

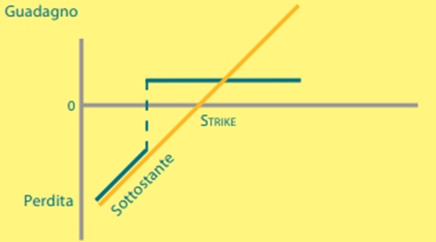

-> a Leva Variabile (Turbo e Mini-Futures)

anche questi certificates permettono di prendere posizione a rialzo o al ribasso su un sottostante sfruttando la leva per amplificarne i movimenti.

I Turbo Certificate hanno una leva variabile che si “fissa” al momento dell’acquisto, pertanto, a differenza dei leva fissa, sono più efficienti anche per strategie di investimento anche multi-day.

Proviamo a vederne rapidamente il funzionamento:

Una volta scelto il sottostante, l’investitore potrà scegliere se replicarlo long o short (direzione). La scadenza del certificato può essere fissa (closed end) o aperta (open end).

A questo punto sceglierà lo strike o barriera di knock-out

La distanza tra il valore attuale del sottostante e lo Strike indicherà la rischiosità del prodotto e quindi la leva che, nel momento in cui acquistiamo, appunto fi fissa.

Se il prezzo del sottostante è molto vicino alla barriera fisserò una leva molto alta (e il prodotto sarà molto rischioso), se compro un certificato molto lontano dalla barriera fisserò una leva più bassa ( quindi il prodotto sarà meno rischioso).

Lo stesso strumento quindi, allontanandosi/avvicinandosi alla barriera modica la leva che, appunto, è variabile, ossia si muove nel tempo.

Se il sottostante tocca il livello di Strike o Knock-Out in un qualsiasi momento dalla data di emissione alla data di scadenza del prodotto, si verifica un evento Knock-Out e il certificato scade anticipatamente e perde tutto il suo valore.

Credit link note

La caratteristica più importante dei Credit Linked Certificate è che il loro pay-off è slegato dall’andamento della società sottostante, ma collegato invece alla sua capacità di adempiere alle obbligazioni emesse.

Durante il suo arco di vita (o alla scadenza), il Credit Linked Certificate paga dei premi periodici condizionati alla capacità dell’azienda sottostante di non far verificare gli eventi di credito, ossia quell’occasione nella quale la società viene dichiarata fallita, manca il pagamento di alcune cedole oppure ristruttura il suo debito.

Se non si dovesse presentare l’evento di credito, l’investitore riceverà l’intero flusso cedolare e a scadenza gli verrà rimborsato il valore nominale del prodotto e l’ultimo premio previsto.

Nel caso in cui si verifichi l’evento di credito, invece, al risparmiatore verrà rimborsato un importo predeterminato.

Ci sono due tipi di pay-off in caso di evento di credito:

Recovery effettivo: all’investitore verrà riconosciuto un importo determinato dal mercato dopo il verificarsi dell’evento di credito.

Recovery nullo: in questo particolare tipo di Credit Linked, all’investitore non verrà riconosciuto nessun rimborso del prezzo di emissione.

Mediante un Credit Linked Certificate, l’investitore è pertanto esposto al rischio di credito dell’Emittente/Garante (tipico di qualunque altra tipologia di certificati) e al rischio di credito della/e Entità di Riferimento, ma non all’andamento di un sottostante.

Quali vantaggi nell’investire in un certificato?

I certificati come visto sono strumenti da un lato complessi, dall’altro molto flessibili, possiamo elencarne brevemente alcuni vantaggi:

Permettono di investire, con un unico strumento, in strategie finanziarie complesse

Le numerose tipologie di certificati quotate permettono agli investitori di prendere posizioni su diverse vari sottostanti (indici, azioni, commodities, valute, etc..), replicandone o amplificandone l’andamento, oppure ricavando premi periodici a fronte di barriere protettive più o meno profonde o eventi creditizi.

Questo perché sono “pacchetti di opzioni” che “sintetizzano” strategie complesse e spesso non replicabili anche dagli investitori più esperti che non possono accedere alle cd “opzioni esotiche”.

Sono quotati in mercati ufficiali e regolamentati;

L’accesso a questi strumenti avviene tramite la negoziazione in borsa (due mercati in particolare in Italia, EuroTLX e SEDEX) tramite codice ISIN univoco. Una sola transazione permette di negoziare tutto il “pacchetto di opzioni”

Esiste un market maker che deve fornire liquidabilità giornaliera;

Il market maker (spesso anche emittente) deve garantire la presenza almeno in denaro (bid only) per il riacquisto dello strumento nelle ore di borsa aperta.

Questo è anche uno dei punti deboli di questi strumenti.

Alcuni market maker in particolari condizioni di mercato, talvolta “smettono” di fare prezzo anche per alcune ore, oppure allargano notevolmente lo spread Denaro – Lettera. Inutile dire come tale comportamento infici sulla fiducia nell’emittente stesso. La selezione degli emittenti anche su questo aspetto è un altro elemento importante.

Ampia gamma di profili di rischio/rendimento e di sottostanti;

La scelta tra le varie tipologie di certificates, dei sottostanti (più o meno volatili), la distanza delle barriere permettono di selezionare gli strumenti più adatti ai vari profili di rischio ed obiettivi di investimento

Trattamento fiscale semplice e vantaggioso.

I premi sono tassati al 26%, al pari di tutte le altre attività finanziarie. Tuttavia, i redditi prodotti, comprese le cedole incassate sono classificati come redditi diversi. Ciò implica che i Certificati possono essere usati per compensare le minusvalenze pregresse accumulate, ad esempio, con la vendita in perdita di fondi o ETF.

Quali sono i principali rischi dei certificati?

Come tutti gli strumenti finanziari anche i certificati hanno una serie di rischi che è importante conoscere. Possiamo riassumerli in:

–> Rischio di mercato: se il sottostante si muove in direzione contraria, si può incorrere in perdite (anche del totale dell’investito)

–> Rischio emittente: i Certificati sono titoli di debito senior unsecured (non subordinati). Pertanto, se l’emittente dovesse fallire, si è creditori alla pari degli acquirenti dei bond dell’emittente dello stesso livello

–> Rischio valuta: se il sottostante è denominato in una valuta diversa da quella dell’investitore. Da ormai qualche tempo la gran parte dei certificati sono denominati “Quanto”, il che significa che l’emittente stabilisce, per convenzione, che il sottostante sia espresso in Euro, applicando il tasso di cambio 1

–> Rischio liquidità: i certificati sono quotati su mercati regolamentati. il market maker deve garantire la possibilità almeno di vendere il certificato (bid only). Alcuni tra questi sono più o meno efficienti, soprattutto in condizioni di stress del mercato, non fornendo la quotazione nemmeno in denaro per ore e/o allargando lo spread bid/ask (denaro/lettera), sapere selezionare gli strumenti anche per questo aspetto, può essere importante.

Domande e Risposte utili sui certificates

a) Come influisce il prezzo del sottostante?

Come abbiamo visto i certificates, pur nelle loro diverse tipologie, prevedono di dare un premio legato ad alcune caratteristiche del sottostante, quali elementi influiscono sul prezzo/rendimento dei certificati?

Tralasciamo l’elemento più ovvio, ovvero la direzione del sottostante (il cd “delta”). Se il sottostante si avvicina alla barriera, chiaramente il certificato diventerà più rischioso, il suo prezzo scenderà e il rendimento di contro salirà.

Più significativa senza dubbio è la volatilità. Più un sottostante è volatile, più evidentemente la probabilità che l’evento barriera avvenga è alto, quindi il premio relativo sarà maggiore. Proprio come le assicurazioni. Questa relazione prezzo-volatilità e la cd “vega negatività” dei certificati e comporta che, se nel corso della vita la volatilità del sottostante dovesse aumentare, beh il prezzo del certificato scenderà con buona probabilità (aumentando il rendimento complessivo, total return).

Meno intuitiva è la relazione con il tempo. Le opzioni sono “sensibili” al passare del tempo, si dice che sono theta positive (quando vendute) o negative (se comprate). Un certificato che si avvicina alla scadenza, essendo composto spesso sia da vendute sia da comprate, avrà un prezzo che tenderà a salire (theta positivo) se sopra la barriera (perché la probabilità di ricevere il valore di rimborso / premi aumenta); di contro tenderà a ridursi (fino a muoversi linearmente come il sottostante) se sotto barriera (theta negativo).

I certificati abbiamo detto pagano premi periodici, ma non danno diritto ai dividendi distribuiti dal sottostante. Gli eventuali dividendi staccati dai sottostanti sono flussi di cassa usati dallo strutturatore per finanziare l’acquisto della struttura opzionale. Maggiore è il rendimento da dividendo dei sottostanti, maggiore sarà il rendimento del certificato (o il livello di protezione).

Molto spesso i sottostanti di un certificato sono molteplici. nella gran parte dei casi “comanda” (per quanto riguarda il rispetto delle barriere) il peggiore del basket (cd. Worst of). Molto importante quindi è la correlazione tra i sottostanti. Come è facilmente comprensibile, se un certificato su single stock è meno rischioso di uno su basket, un basket negativamente correlato paga di più di uno positivamente correlato. Si tratta di probabilità come sempre, se tutti i sottostanti si muovono in direzioni diverse, è più probabile che uno vada nella direzione contraria.

b) Cosa è lo strike di un certificato?

Quando un certificato viene emesso, per ogni sottostante si fissa il prezzo di partenza (generalmente il prezzo di chiusura del giorno di emissione), questo è il cd strike.

È un valore fondamentale perché le barriere che determinano il pagamento del premio, il rimborso anticipato o la protezione del capitale vengono sempre indicate in percentuale rispetto appunto allo strike.

c) Cosa è il premio di un certificato?

Quando si parla di certificati il rendimento periodico che viene pagato è detto premio (termine usato anche per le opzioni, elementi costitutivi di questi strumenti).

Può essere incondizionato (pagato indipendentemente dall’andamento del sottostante), oppure condizionato (pagato solo se il sottostante soddisfa una determinata condizione)

Inoltre, i certificati erogano i premi con frequenza diversa (es. mensile, trimestrale, semestrale, etc…), questo aspetto influenza i premi, come?

A rigor di logica ad una frequenza maggiore, dovrebbe corrispondere un premio minore, perché il rendimento viene pagato prima (es. ogni mese vs semestrale), ma questo non è sempre vero.

Molto spesso, infatti, è inserita nella struttura la cd autocall (ovvero la possibilità di rimborso anticipato da una data se il sottostante sopra determinato livello), una frequenza elevata (es. premio mensile) rende più probabile la scadenza anticipata; quindi, smettere di pagare il flusso cedolare, quindi ha un effetto positivo sul rendimento.

d) Cosa è la barriera di un certificato?

I certificati condizionatamente protetti hanno il rendimento legato al rispetto di determinate condizioni, spesso sono relative al superamento o meno di determinate barriere. Tutte le barriere sono determinate come percentuali dal livello di strike (ovvero il prezzo di emissione).

Ci sono varie barriere:

- Di capitale: è il livello di prezzo del sottostante fino al quale è protetto il capitale. Questa può essere a scadenza (o europea) o continua (americana).

Normalmente la barriera continua paga un premio maggiore (a parità di condizioni) perché più rischiosa.

- cedolare/premio: è il livello di prezzo del sottostante fino al quale viene erogato il premio

- autocall: livello per il quale se prezzo è superiore, il certificato scade anticipatamente e rimborsa il valore nominale.

Le barriere possono essere fisse o variabili nel tempo, tra queste ultime ricordiamo le cd “step down” che quindi diminuiscono nel tempo secondo una progressione prestabilita.

e) Cosa è il rimborso anticipato (o autocall)?

In molte tipologie di certificati è consuetudine inserire la clausola di rimborso anticipato o autocall.

Nel caso in cui il sottostante alla data di rilevazione sia superiore al livello di rimborso anticipato, il certificato scade anticipatamente e paga il valore nominale.

È una clausola che permette all’emittente di mettere un cap al flusso da pagare, di contro permette di ricevere un premio maggiore rispetto alla medesima struttura priva di autocall.

La presenza di tale clausola permette spesso arbitraggi interessanti, acquistando ad esempio certificati che quotano sotto la pari e che, in caso di rimborso anticipato nei mesi successivi, possono far incassare anche un rendimento aggiuntivo (oltre ai premi periodici) derivante dalla differenza di prezzo e di rimborso.

f) Cosa succede in caso di eventi straordinari relativi al sottostante?

Il principio di base è questo: gli eventi ordinari (es. stacco dividendo ordinario) e prevedibili non generano alcun effetto sul certificato.

Discorso diverso invece per gli eventi straordinari cd “corporate actions” (aumenti di capitale, stacco di dividendi straordinari, frazionamenti/accorpamenti dell’azione sottostante, fusioni, etc..), di per sé non prevedibili e dunque a tutela del risparmiatore, prevedono l’aggiornamento dei parametri relativi al prodotto (barriere, multipli).

Viene quindi applicato un “fattore di aggiustamento o rettifica” detto “k” al fine di mantenere l’equivalenza finanziaria pre e post operazione straordinaria.

Nel caso di delisting di un sottostante due sono le opzioni più comuni: sostituzione con un’altra azione “assimilabile” (settore, volatilità, etc) o rimborso anticipato.

g) Sono quotati?

Come già detto, la risposta è sì, i certificate sono quotati e nella gran parte dei casi (tranne il cd private placement) lo sono su mercati regolamentati. Due i principali mercati di quotazione in Italia, il SEDEX (Securities Derivatives Exchange) di Borsa Italiana, diviso in due segmenti investment e leverage e, dal 2008 EuroTLX ha creato Cert-X come ulteriore borsa di quotazione. Qui viene utilizzata la classificazione dell’ACEPI (Associazione Emittenti di Certificati e Prodotti di Investimento).

A seguito dell’acquisizione di Borsa Italiana da parte di Euronext è in progetto la fusione di questi due mercati in un unico dedicato.

h) Compensazione e diversi approcci degli intermediari

I certificati come abbiamo visto sono strumenti molto efficienti dal punto di vista fiscale, essendo i proventi relativi assimilati ai “redditi diversi”, permettono di compensare eventuali minusvalenze pregresse (sia coi i premi periodici, sia con eventuale capital gain).

Ma, come spesso succede, le cose non sono sempre così semplici…Infatti gli intermediari italiani sul tema meccanismo di compensazione (non solo per i certificates chiaramente) riescono ad avere approcci diversi, con effetti non secondari.

Il processo “classico” è piuttosto semplice, vediamolo con un esempio: ho generato 1000€ di minusvalenze, genero poi un gain di 1000€, bene, la banca riduce immediatamente l’ammontare delle minus per il medesimo importo della plusvalenza. Si azzerano le minus pregresse e non avviene alcuna tassazione.

Come anticipavamo, non tutte adottano questo metodo: alcune banche diminuiscono il prezzo di carico del certificato di un importo pari alla cedola incassata e permettono di recuperare le minusvalenze solo al momento della chiusura dell’operazione, che corrisponde al momento della vendita oppure del rimborso del certificato.

In questo caso il cliente vede il prezzo di acquisto del suo strumento ridursi progressivamente per l’equivalente dei premi incassati, es. acquisto a 1000€ e incasso di 2 cedole da 100€, nuovo prezzo di carico è 800€. Quando scadrà (o sarà venduto) si calcolerà l’eventuale plusvalenza e relativa compensazione. Continuando l’esempio, vendo a 1000€, quindi plus di 200€ (1000-800). Questo importo verrà compensato con le eventuali minus nello zainetto fiscale.

Immediato comprendere come, con questo secondo metodo, si rischi molta meno efficienza fiscale. Avendo una compensazione differita nel tempo, posso rischiare di vendere in gain quando le minus sono scadute (4anni il tempo per compensarle) o vendere in perdita producendo una nuova minusvalenza, senza aver compensato le precedenti cedole.

Se il proprio intermediario applica questo secondo metodo, la gestione delle minusvalenze deve essere pianificata nel tempo con molta attenzione

Riconoscere le tipologie di certificati dal nome commerciale

Quali sono i certificati “Fixed”?

Questi certificati hanno la caratteristica di pagare tutto o alcuni premi incondizionati, ovvero non legati all’andamento del sottostante. A scadenza, come per la gran parte dei certificati, si guarderà per il rimborso del capitale la posizione del sottostante rispetto alla barriera capitale.

Interessante sottolineare come, seppure “certe”, queste cedole permettono comunque di compensare le eventuali minusvalenze pregresse.

Quali sono i certificati “Bonus”?

Quando troviamo la dicitura “bonus” ci si riferisce a certificati appartenenti alla categoria “a capitale condizionatamente protetto”. Questi hanno la peculiarità di riconoscere solo a scadenza un rendimento tramite il pagamento di un premio, il Bonus appunto, se rispettata la condizione prevista.

In particolare (il nome commerciale può variare) ne strutturano 2 tipi: i “bonus” che hanno barriera continua (o americana), ovvero attiva ogni giorno di vita del certificato. Se superata lo stesso diventa un replicante del sottostante, senza barriera né premio. Mentre i “top bonus” sono a barriera discreta (o europea). In questo caso la verifica del rispetto della condizione è solo a scadenza. I “bonus” per questa differenza dovrebbero pagare premi maggiori (a parità di condizioni).

Di seguito payoff a scadenza:

Quali sono i certificati “Twin win”?

Questa tipologia di certificati fa parte della categoria “a capitale condizionatamente protetto”. Permettono di partecipare alla performance del sottostante in valore assoluto (o alla ricezione dei premi) in caso sia di apprezzamento, sia di discesa fino alle barriere predeterminate.

Qui di seguito esempio con la sola barriera inferiore

Se esistono due barriere, una inferiore ed una superiore, creando una fascia di prezzo entro il quale si calcola il rendimento, sono detti anche “corridor”.

Quali sono i certificati “Maxi”?

Questa tipologia è una “quasi” tipicità italiana, frutto del particolare sistema fiscale. Questi certificati infatti hanno la caratteristica di staccare uno (o più) maxi premi all’inizio della vita, prevedendo poi cedole più contenute nel restante periodo fino a scadenza.

Questa opportunità è interessante in 2 scenari operativi: quando si hanno minusvalenze in scadenza (durano 4 anni) e quindi si incassa il maxi premio netto (compensa) e poi volendo si può rivendere il certificato che avrà un prezzo ridotto dello stacco, generando nuove minus, ma con altri 4 anni per recuperarle. Oppure in caso di necessità di “switch to recovery”, ovvero vendere un certificato in difficoltà per spostarsi su uno con probabilità di successo maggiori. Avendo questi certificati un prezzo spesso basso (avendo staccato anticipatamente gran parte del rendimento) possono essere utilizzati per lo switch, puntando più che sul flusso cedolare (basso), sul rimborso a scadenza del nominale.

Quali sono i certificati “outperformance”?

Questi certificates permettono di partecipare al rialzo (o al ribasso se short) alla performance del sottostante con un effetto leva. Possono essere sia condizionatamente protetti, hanno quindi anche una barriera protettiva

Altri invece replicano linearmente il sottostante in discesa, amplificando la salita

Cosa significa che un certificato è detto “Airbag”?

Talvolta sono chiamati anche “low strike”. Questa opzione si applica ai certificati condizionatamente protetti e con barriera discreta (europea) e permette al sottoscrittore di “ammortizzare” l’eventuale ribasso sotto la barriera.

Non tutti gli intermediari utilizzano la stessa modalità di calcolo, ma la maggioranza usa questa formula per il calcolo del rimborso a scadenza (se sotto barriera protettiva): prezzo di chiusura a scadenza/livello di barriera.

Facciamo un esempio comparando un “classico” capitale condizionatamente protetto (cash collect) con uno dotato di “airbag”, entrambi con barriera capitale posta al 50% e con sottostante che a scadenza ha perso il 60%. Nel primo caso il cliente subirà una perdita pari alla distanza dallo strike di emissione, quindi il -60%. Nel secondo, come da formula sopra descritta, perderà il 20%.

Quindi l’airbag non elimina il rischio perdita in caso si scadenza sotto barriera, ma lo attenua significativamente.

Questo ha un costo chiaramente, quindi a parità di condizioni è probabile che il premio di un airbag sia minore.

Cosa significa che un certificato è detto “Quanto”?

Spesso un certificato può avere sottostanti in valuta diversa dall’euro, viene quindi definito “quanto” nel caso in cui l’emittente decida di applicare un tasso di cambio 1 e quindi considerarne le fluttuazioni senza le variazioni relative alla valuta.

Di fatti con questa modalità si rende più agevole comprendere nel tempo l’andamento del certificato e del sottostante, ma soprattutto si elimina per il sottoscrittore il rischio di cambio

Cosa significa che un certificato è detto “softcallable/callable”?

Negli ultimi mesi si è visto un forte aumento di emissioni con dicitura “softcallable/callable”. I certificati con questa caratteristica hanno la possibilità di essere richiamati alle date prefissate a discrezione dell’emittente.

A differenza quindi degli “autocallable” che scadono anticipatamente solo se, alla data di rilevamento, il sottostante rispetta la condizione prestabilita (ad es. è sopra lo strike di emissione), qui l’emittente ha piena libertà di “chiudere” il certificato anticipatamente.

Questa opzione, tutta a vantaggio dell’emittente, è giustificata solo se permette di ricevere una remunerazione o con premio maggiore o con barriera più profonda.

Cosa significa che un certificato è detto “Discount”?

Questa tipologia di certificati è molto diffusa in altri Paesi e poco presente nel panorama italiano.

Si tratta di strutture che consentono di replicare linearmente un sottostante, emesse ad un prezzo inferiore rispetto all’attuale prezzo di mercato con la contropartita di limitare al rendimento massimo (Cap).

Alla scadenza quindi se il prezzo del sottostante è salito (o rimasto fermo), l’investitore riceve il rendimento massimo previsto (il Cap=sconto), se invece sarà inferiore allo strike di emissione, riceve un importo commisurato alla performance (negativa) del sottostante, meno lo sconto di emissione.

Rapido esempio: supponiamo sottostante che quoti 100, il discount viene emesso a 80, quindi con uno “sconto del 20%”. Se il titolo sale o rimane fermo, a scadenza si ottiene il rendimento pari allo sconto (il 20%). Se invece scenderà ad es. del -30%, trattandosi di strumenti con parità o multiplo 1, si riceverà un importo commisurato alla valutazione della sola componente lineare, al netto dello sconto, ovvero circa -10%.

Cosa significa che un certificato è detto “Recovery”?

Questi certificati appartengono alla categoria dei condizionatamente protetti e hanno come caratteristica il fatto di essere essi ad un prezzo sotto la pari (o minore del valore di rimborso). A fronte di una barriera protettiva, possono prevedere un premio aggiuntivo a scadenza (come i bonus cap) o essere assimilati a degli “zero coupon” (il rendimento sarà pari alla differenza tra prezzo di emissione e valore di rimborso).

Recovery quindi perché possono essere funzionali all’attività di switch in caso di struttura in difficoltà, essendo acquistabili ad un prezzo “basso”, permettono di avere comunque ancora un’ulteriore barriera protettiva se si ritiene che il sottostante abbia la possibilità di lateralizzare o recuperare.

Cosa significa che un certificato è detto “Step down”?

Come visto in sezione dedicate, spesso i certificati prevedono la possibilità di essere richiamati anticipatamente a scadenze prefissate, con predeterminate condizioni (autocall).

Il livello di autocall può decrescere nel tempo (spesso secondo una % prestabilita), aumentando così la probabilità di rimborso. Anche i questo caso tale opzione è in fase di emissione a favore dell’emittente, che quindi dovrebbe riconoscere un extra premio, ma nel corso della vita può diventare un’opportunità per trade anche molto interessanti (ad es. acquistando certificato sotto la pari).

Cosa significa che un certificato è detto “memory”?

I certificati condizionatamente protetti prevedono spesso il pagamento di un premio periodico anch’esso condizionato ad un livello (detto trigger cedolare o barriera premio). Se quindi alla data di rilevazione il sottostante dovesse trovarsi sotto tale livello, non viene erogato il premio. Con l’aggiunta del cd “effetto memoria” però si da la facoltà all’investitore di recuperare tutti gli eventuali premi non corrisposti in caso di recupero del livello di barriera premio.

Questa opzione è evidentemente a favore dell’emittente, aumentandone la probabilità di incassare la totalità dei premio, ed è possibile che comporti una riduzione del rendimento rispetto all’omologo senza memoria.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021