- 12 Marzo 2019

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Alessandro Cirillo, analista e consulente ALFA SCF, cerca conferme sulla solidità del trend in corso sull’azionario americano.

Articolo pubblicato su ITForum News (vai al sito) e FinanzaOperativa (vai al sito)

L’INGIUSTIFICATA ECLISSI DEL BUY THE DIP – L’acquisto tattico sui sell-off di mercato potrebbe tornare presto alla ribalta

Una delle strategie più utilizzate dai trader attivi sulle borse USA nel corso del 2017 – anno contraddistinto da fasi di prolungata compressione della volatilità – prende il nome di “buy the dip”, letteralmente compra il calo. Essa consiste nell’acquistare tempestivamente ed in modo sistematico in occasione di ogni flessione significativa di un bull market scommettendo su un rapido recupero dei prezzi. Questo approccio, adoperato frequentemente anche in passato, ha effettivamente prodotto dei buoni frutti fino allo scorso anno, quando, come segnalato da Morgan Stanley in un report pubblicato a fine novembre, per la prima volta dal 2002 il rendimento medio giornaliero dell’indice S&P 500 calcolato dopo un ribasso settimanale risultava negativo. Tale constatazione, aggravata in seguito da un’oggettiva difficoltà di Wall Street nel porre un freno alla violenta correzione culminata con i minimi relativi del 24 dicembre, ha fatto cadere nell’oblio la strategia.

L’eccesso di pessimismo dell’ultimo trimestre 2018 ha lasciato sorprendentemente spazio ad un bimestre di consistenti guadagni per tutti i listini globali. Tuttavia, la velocità del recente rimbalzo lascia presagire una pausa fisiologica che permetta di smaltire l’ipercomprato e, allo stesso tempo, consenta un’adeguata fase di distribuzione. Alla luce di tale contesto, l’analisi della convenienza di un’operatività simile a quella descritta in precedenza si traduce, di fatto, nella valutazione della solidità del rally cui abbiamo assistito.

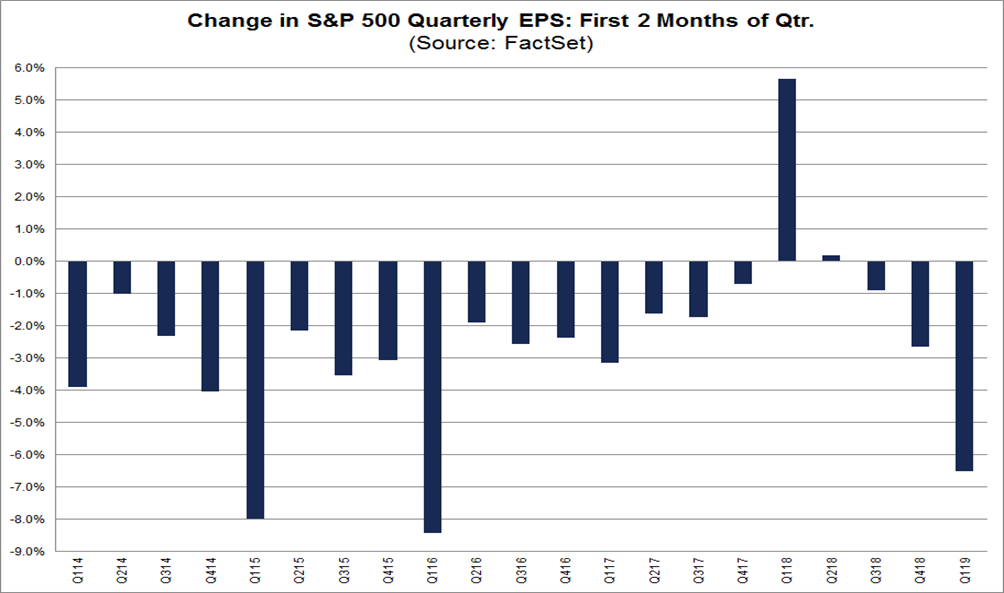

Guardando ai fondamentali, le previsioni sui profitti aziendali non appaiono incoraggianti. Come evidenziato da Factset nell’aggiornamento sulla earnings season di inizio marzo, solo il 69% delle aziende comprese nello S&P 500 che hanno pubblicato i risultati del Q4 2018 ha battuto le attese relative all’utile per azione, un dato inferiore alla media degli ultimi 5 anni (71%). Inoltre, come mostrato dal grafico seguente, nei primi due mesi del 2019 gli analisti hanno rivisto le stime dell’utile per azione trimestrale dell’indice abbassandole del 6,5%, la variazione negativa più ampia dal 1Q 2016.

Revisione EPS trimestrale S&P 500 dopo i primi 2 mesi del trimestre, 2014-2019 – Fonte: FactSet

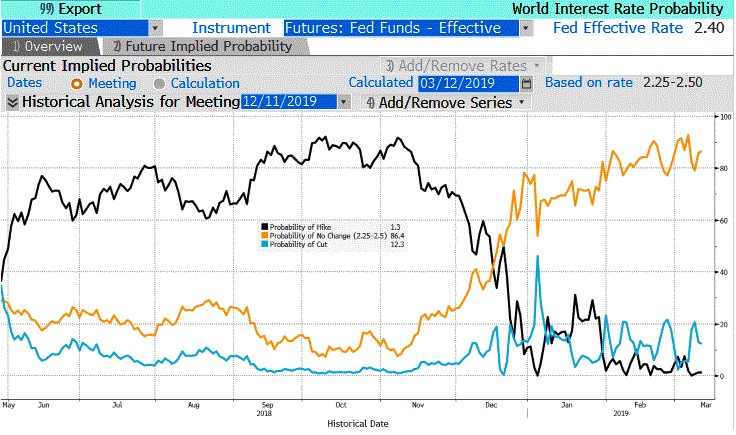

Eppure, altre variabili in gioco suggeriscono una diversa e più rassicurante interpretazione. La flessibilità adottata recentemente dalla FED, ad esempio, ha allentato la pressione sulle valutazioni azionarie a stelle e strisce che, pur restando elevate, godono di un rinnovato supporto. La FED Put sembrerebbe di nuovo a disposizione degli investitori, dunque, in virtù di un atteggiamento complessivamente più accomodante da parte dell’istituzione centrale americana, restia ad effettuare ulteriori mosse restrittive ed incerta sulla prosecuzione del programma di normalizzazione del proprio bilancio. Il grafico riportato sotto raffigura le probabilità connesse alle differenti opzioni nelle mani della FED in vista della riunione del prossimo 11 dicembre ricavate dai futures sui fed funds. Nonostante esse siano soggette a frequenti ed ampie variazioni e la data del meeting sia molto distante, è possibile evidenziare come negli ultimi due mesi del 2018 gli operatori abbiano progressivamente scontato una remota possibilità di assistere ad un rialzo, incorporando addirittura attese per un taglio che, seppur in diminuzione, si attestano attorno al 12%.

Probabilità implicite di rialzo, taglio o nessuna azione sui tassi USA – Fonte: Bloomberg

Non va trascurato, in aggiunta, l’impatto positivo dei buybacks sulle quotazioni. Le imprese tendono a ricorrere a questo strumento principalmente in due circostanze. Nella prima, scelgono di sostenere le quotazioni perché percepiscono il prezzo dei propri titoli sottovalutato rispetto ai fondamentali; nella seconda, utilizzano cash in eccesso rispetto a quello impiegato per investimenti al fine di distribuirlo agli azionisti in via alternativa al dividendo.

Nel 2018, l’ammontare destinato al riacquisto di azioni proprie, anche in virtù delle risorse disponibili grazie al taglio delle tasse varato dal presidente Trump, ha superato il trilione di dollari, raggiungendo livelli record. Le stime per il 2019 da parte di JP Morgan e Goldman Sachs indicano come plausibile un controvalore non inferiore agli 800 miliardi di dollari. Nonostante importanti esponenti politici tra cui il repubblicano Marco Rubio e l’indipendente Bernie Sanders stiano prendendo posizione con fermezza contro l’abuso di tale pratica, è verosimile attendersi un utilizzo ancora massiccio dei buybacks. Proprio la partecipazione delle aziende, in considerazione della prudenza manifestata da investitori privati e istituzionali, potrebbe aver giocato un ruolo determinante nel rimbalzo dei primi due mesi di quest’anno.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021