- 4 Giugno 2018

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF, estratto dal report mensile ALFA&BETA di Maggio 2018 riservato ai clienti (scarica qui i report ALFA&BETA Sintesi).

Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF, estratto dal report mensile ALFA&BETA di Maggio 2018 riservato ai clienti (scarica qui i report ALFA&BETA Sintesi).

TEMA DEL MESE – GIUGNO 2018 – LA LENTA “RIVOLUZIONE” DELLE BANCHE CENTRALI

La politica economica di un paese non dipende solo dalle decisioni di politica fiscale e industriale portate avanti dai singoli governi. Come si è ben compreso durante gli anni della crisi, un ruolo molto importante (in alcuni casi decisivo) è svolto anche dai banchieri centrali. In attesa di conoscere nel concreto le prossime decisioni effettive dei governi europei, e di quello italiano in particolare, è quindi interessante ora fare il punto della situazione sulle attuali politiche monetarie delle principali banche centrali mondiali.

Per cominciare il discorso è bene ricordare che la politica monetaria è l’insieme degli strumenti e degli interventi che, tramite la definizione dell’offerta di moneta, concorrono al raggiungimento di obiettivi di politica economica come la stabilità dei prezzi o il raggiungimento di un livello di occupazione obiettivo. Il principale degli strumenti a disposizione dei banchieri centrali è la definizione del tasso di interesse di riferimento. Quando si abbassa il costo del denaro (politica espansiva) si stimola l’offerta di credito, e di conseguenza la crescita. Al contrario, una stretta monetaria mira a frenare l’inflazione in un’economia in «surriscaldamento» (politica restrittiva).

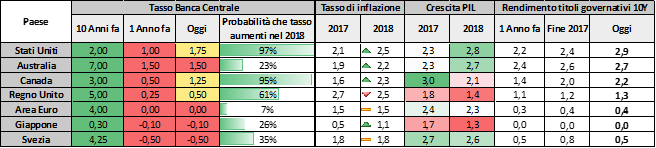

I dati della tabella sotto riportata, per quanto sintetici, raccontano molto di quello che sono state le decisioni di politica monetaria del recente passato e danno indicazioni importanti sulla loro probabile evoluzione futura.

Dieci anni fa, lo scoppio della bolla immobiliare negli USA innescò una profonda crisi per tutte le economie occidentali. La risposta dei banchieri centrali fu immediata e decisa: i tassi di interesse furono rapidamente tagliati, accelerando un trend di politiche monetarie espansive in corso, con pause più o meno lunghe a seconda dei ritmi di crescita delle economie, fin dai primi anni ‘80.

La profondità della crisi, a metà del decennio in corso, ha poi portato molte banche centrali a operazioni straordinarie (come il «Quantitative Easing») e a fissare tassi di interesse a livelli mai visti prima. Negli USA nel 2008 la Fed ha portato il tasso di riferimento al minimo storico dello 0,25%, in Europa la BCE ha già da oltre due anni fissato un tasso di riferimento allo 0% mentre è tuttora addirittura negativo il costo del denaro in Giappone.

Da qualche tempo, l’orientamento delle banche centrali sembra però cambiato. La crescita finalmente solida e, soprattutto, un graduale ritorno dell’inflazione stabilmente al di sopra del 2% (obiettivo di molte politiche monetarie) stanno favorendo un ritorno delle misure restrittive.

Hanno cominciato le banche centrali anglosassoni: la Fed nell’ultimo anno e mezzo ha messo a punto cinque strette monetarie, tre volte ha alzato i tassi la Bank of Canada e l’elevata inflazione registrata nell’ultimo biennio ha spinto a ritoccare il costo del denaro anche le Bank of England nonostante le incertezze legate a Brexit.

Le indicazioni ricavabili dai futures quotati sul mercato e le stesse «forward guidance» rilasciate dai governatori sembrano indicare che questa inversione di rotta è in realtà appena all’inizio. E’ praticamente certo che vedremo nuove strette monetarie (al plurale) in Nord America nei prossimi mesi. Probabili sono anche aumenti dei tassi nel prossimo anno nel Regno Unito e in Australia. Si tratta di mosse del tutto comprensibili alla luce dei livelli di inflazione di questi paesi e dei buoni, o addirittura ottimi, ritmi di crescita delle economie.

In parallelo, si stanno però gradualmente avvicinando cambiamenti dello scenario monetario anche in Europa e in Giappone, dove i livelli di inflazione sono più bassi ma in graduale crescita. Nei prossimi 12-18 mesi, nipponici e svedesi abbandoneranno i tassi negativi; dentro l’UE si sono già visti rialzi dei tassi in Repubblica Ceca e Polonia.

Venendo infine a ciò che ci riguarda ancora più da vicino, rimane improbabile che il primo rialzo dei tassi della BCE dal 2011 arrivi nel 2018; tuttavia c’è più del 50% di probabilità che esso arrivi nei prossimi dodici mesi ed è praticamente inevitabile da qui a fine 2019.

Insomma, i modi, i tempi e la «forza» delle mosse dei banchieri centrali sono incerti. Dopo decenni di politiche monetarie espansive, però, la strada sembra segnata. Nei prossimi anni vivremo in un contesto con tassi di interesse maggiori rispetto a quelli del recente passato. I mercati si stanno gradualmente adeguando a questo nuovo scenario e i rendimenti obbligazionari sono da diversi mesi in lenta risalita. Anche gli investitori, così come i governi e gli emittenti più indebitati, non potranno non tenere conto della nuova realtà, che vedrà come effetti più significativi un maggior peso degli interessi e maggiori difficoltà nel rifinanziamento delle passività.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021