- 19 Marzo 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

In marzo si nota una flessione dei trend per quei settori che erano stati accantonati nel 2020, ma poi ritornati alla ribalta dopo la rotazione settoriale di novembre. Di contro, sembrano risalire quei settori da cui gli investitori avevano preso profitto o preso un break per investire sui più ciclici.

Siamo davanti ad una contro-rotazione settoriale? Scopriamolo insieme nel consueto appuntamento a cura di Giada Lucidi

A un anno dal crollo dei mercati per effetto della pandemia, ad oggi quello che preoccupa maggiormente è il rialzo dei tassi sui Treasury, che manda in tilt le Borse e in particolare il Nasdaq. In un mese i tassi Usa a dieci anni sono saliti da 1,15% a 1,70% (in Italia quello del Btp decennale ha sfiorato lo 0,80%), e questo ha innervosito Wall Street. Molti settori hanno assistito ad un ridimensionamento del trend, diminuendo buona parte gli incrementi del 2020; è il caso dei tecnologici, dell’Health Care, dei Consumer Discretionary e delle Utilities. Quando ci si attende un aumento dei rendimenti, si tende a ridimensionare le valutazioni di tutte le attività finanziarie a lunga scadenza; ciò riguarda sia le obbligazioni a tasso fisso che i titoli azionari che appartengono a settori sui quali le aspettative di crescita futura pesano molto di più rispetto alla capacità di generare utili e margini nel breve periodo.

La rotazione settoriale iniziata a cavallo tra ottobre e novembre, accelerata dallo spettro dell’inflazione, ha avvantaggiato i titoli con un rapporto price/earning non molto elevato (value), a discapito dei titoli growth, ad elevati tassi di crescita, che guardano alle prospettive di sviluppo legate all’innovazione e alla crescita di lungo periodo. Se un’economia è in un periodo di espansione e i tassi di interesse scendono e gli utili aziendali aumentano, la strategia growth in genere performa meglio; al contrario, se l’economia rallenta o entra in recessione o ci si trova nella fase iniziale della crescita economica, è preferibile una strategia value.

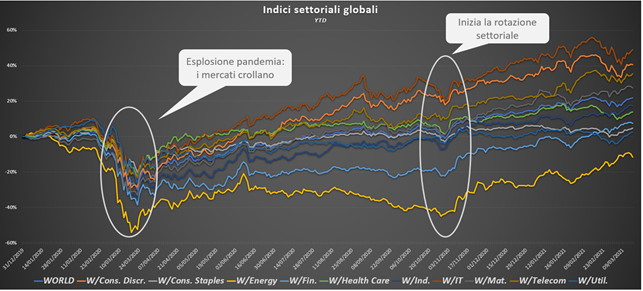

Il grafico sottostante, che analizza i settori da inizio 2020, mostra due fasi significative per i mercati: la prima riguarda il periodo primaverile dell’anno scorso in cui il mercato è crollato a seguito dell’esplosione della pandemia, la seconda l’inizio della rotazione settoriale.

La causa scatenante della rotazione settoriale è stato il reflation trade, ovvero la crescita dei prezzi stimolata dalla politica fiscale o monetaria al fine di frenare gli effetti della deflazione durante una recessione, che è in atto. Tra i settori, a beneficiare più del reflation trade sono stati i finanziari, i titoli industriali e il settore energetico.

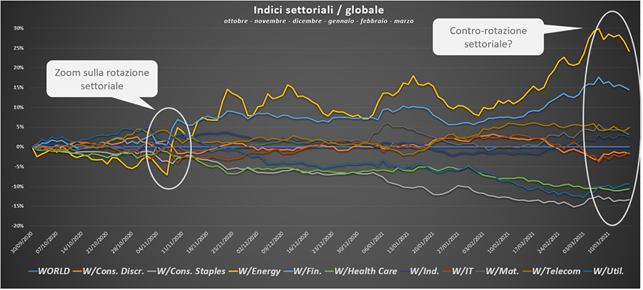

Nel grafico sottostante, si evidenzia ancora meglio il rapporto esistente tra gli indici settoriali e quello borsistico di riferimento che in questo caso è il MSCI AC World Index.

Nella parte finale del grafico, corrispondente agli ultimi dieci giorni, si è manifestata una tendenza inversa rispetto a quanto accaduto a novembre e consolidatosi successivamente. Il movimento dei settori, osservato in relazione al proprio peso rispetto all’indice azionario globale, sembra essere in controtendenza ma è prematuro tirare conclusioni affrettate. Quello che si può notare è però che il settore tecnologico è rimbalzato e il settore energetico sta perdendo la sua forza relativa all’interno dell’indice. Una delle principali motivazioni riguarda l’iniezione di liquidità da parte della FED e l’allontanamento del temuto tapering, ossia la riduzione del piano del Quantitative Easing. Le parole del governatore Powell hanno tranquillizzato il mercato anche se la spinta sui tecnologici risulta essere quasi esaurita a causa dei multipli di mercato eccessivi.

Conclusioni

Dall’8 marzo i trend dei settori che avevano preso il sopravvento dopo la rotazione settoriale di novembre (Energy e Financial sopra tutti), hanno mostrato una flessione, di contro si nota una ripresa di quei settori che avevano fatto da padroni durante il 2020 come il Technology. Sebbene alcuni settori sembrino invertire il loro trend, il movimento è ancora in una fase embrionale e deve essere confermato. L’uscita dalla pandemia grazie alle campagne vaccinali e all’avvicinarsi dei periodi più caldi dell’anno, potranno sicuramente contribuire alla ripresa economica e favorire ancora di più i settori ciclici in un contesto inflazionistico e con tassi reali in aumento.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021