- 23 Giugno 2020

- Posted by: Giada Lucidi

- Categoria: Approfondimenti, Articoli e Interviste

Nell’ambito degli approfondimenti dell’Ufficio Studi di ALFA SCF relativi all’azionario settoriale, proponiamo un articolo a cura di Giada Lucidi, consulente patrimoniale ALFA SCF, che introduce alcune analisi settoriali prendendo in considerazione Europa, USA e World (ACWI).

Settori a confronto

Da inizio anno i mercati finanziari sono stati caratterizzati da momenti di alta volatilità e consistenti ribassi causati dalla comparsa del Covid-19 e successiva pandemia. L’incertezza derivante degli effetti del virus, dalle relative azioni messe in atto per limitare i contagi e dal lockdown imposto dai vari governi nazionali, ha appesantito, ed in altri casi supportato, l’andamento di alcuni settori.

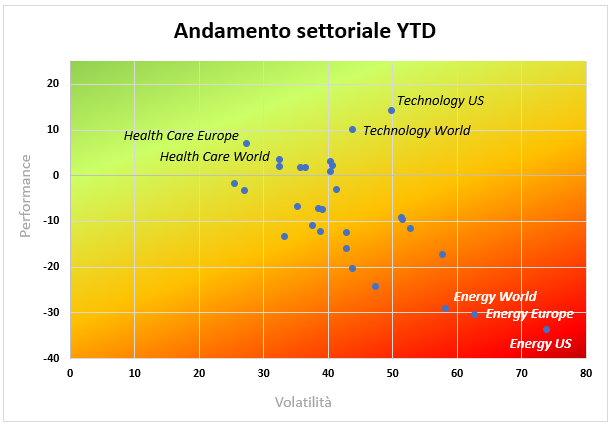

Come si evince dal grafico a dispersione, solo alcuni settori hanno riportato, da inizio anno, una performance positiva e si concentrano principalmente nella tecnologia e nell’assistenza sanitaria.

Il settore Health Care si è rivelato resiliente, una tenuta forse scontata date le caratteristiche prettamente difensive del comparto, supportate anche dal fatto che il profondo ribasso che ha colpito i listini trae origine dagli effetti di una pandemia e non da una crisi finanziaria. Inoltre, l’emergenza sanitaria e la conseguente gara ad accaparrarsi la scoperta di un vaccino, l’interesse crescente per la ricerca e gli studi da parte di aziende di biotecnologie e colossi farmaceutici, nonché l’aumento di disinfettanti, hanno contribuito alla performance positiva dell’indice da inizio anno. Il settore della salute ha al suo interno trend molto dinamici dovuti, soprattutto in questo periodo, all’innovazione e può rappresentare delle potenziali opportunità.

L’obiettivo comune di superare la pandemia ha fatto (ri)scoprire l’importanza della tecnologia; ed ecco l’impiego del c.d. contact tracing digitale, l’utilizzo di droni e di altre tecnologie in grado di controllare i comportamenti dei cittadini al fine di rispettare le rigide misure di restrizione volte ad evitare i contatti sociali. In questo contesto, anche le aziende hanno dovuto reinventarsi e fare da remoto ciò che fino a prima della pandemia facevano offline. La tecnologia ha così fatto cadere molti tabù presenti soprattutto nel mondo lavorativo, relativi soprattutto alla difficoltà di poter realizzare lo smart-working e alla mancanza di profondità. La tecnologia in questi mesi si è dimostrata essere un settore altamente abilitante e si presume possa continuare a trainare l’economia. La performance positiva del settore tecnologico è stata fattore comune nelle tre aree geografiche analizzate e ha continuato il trend positivo degli ultimi anni.

Il settore dell’energia è quello che ha risentito maggiormente del periodo critico di marzo e continua la sua performance negativa da inizio anno, dovuta alla diminuzione della domanda e conseguente eccesso di offerta.

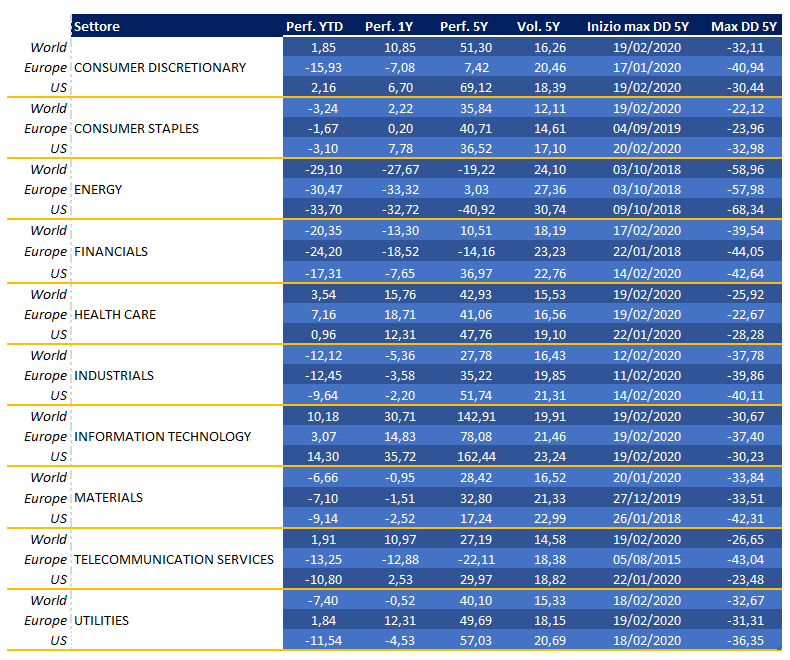

Tabella performance settoriale per area geografica

La tabella evidenzia le performance dei vari settori da inizio anno, ad un anno e a cinque anni. Il massimo drawdown per tutti i settori si è registrato nel mese di marzo ma risulta estremamente interessante osservarne la partenza, che per alcuni settori inizia anni prima; ad esempio da ottobre 2018 per il settore energy, che riporta una perdita massima abbastanza cospicua (oltre la metà del valore) in cinque anni ed in tutte e tre le aree geografiche considerate.

Dalla tabella si evincono anche i valori più contenuti del drawdown per quanto riguarda i settori Health Care e Consumer Staples al di sotto dei trenta punti percentuali (esclusa l’America).

Settoriali globali: il grafico di performance

Osservando l’andamento grafico settoriale, da inizio anno, si nota la discesa più o meno marcata dei vari settori in cui spicca il consistente drawdown dell’energia seguito a ruota dal settore finanziario.

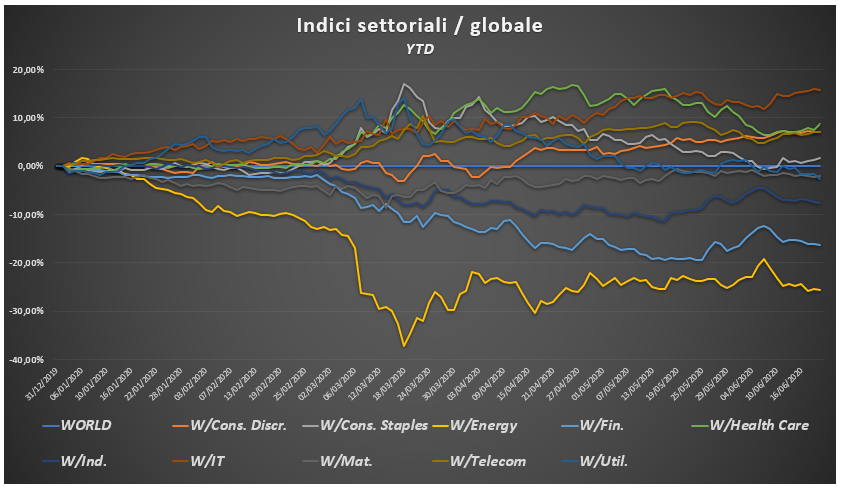

Settoriali globali: andamento in relazione all’indice totale

Mettendo in rapporto ogni singolo settore con l’indice totale, si possono notare le varie incidenze relative ed i momenti durante i quali un determinato settore ha avuto fasi di forza/debolezza relativa rispetto all’indice totale.

Ad esempio le Utilities hanno sovraperformato l’indice globale fino agli inizi di marzo; ciò si è verificato per maggiori consumi elettrici nelle singole abitazioni nel periodo iniziale del lockdown e alla conseguente mancanza di domanda del settore energy, con un crollo delle quotazioni relative.

Verso la metà del mese di marzo si è assistito ad un picco dei Consumer Staples, corrispondente all’accaparramento di ogni genere alimentare e ad una simmetrica discesa dei Consumer Discretionary.

I mesi di aprile e maggio hanno visto poi l’affermazione dell’Health Care, mentre ora è tornato a livelli più vicini all’indice globale.

Conclusioni

Dallo studio dell’andamento settoriale da inizio anno, è emerso che alcuni settori (Technology e Health Care) hanno reagito meglio al periodo di crisi ed hanno fornito buone opportunità per investimenti che sfruttassero il ricambio settoriale (vendendo energy e finanziario).

A maggio le performance di tutti i settori sono state positive a livello globale, sia per l’entusiasmo della riapertura delle economie, sia per la rinnovata propensione al rischio. La situazione si evolve di settimana in settimana, la pandemia non è ancora finita, e oggi non si può ancora capire se si sia davanti ad un vero ricambio settoriale.

L’investimento settoriale è sempre più accessibile agli investitori non solo tramite fondi attivi specializzati ma anche attraverso ETF a replica passiva, selezionando eventualmente anche il contesto geografico di riferimento, come quello degli indici sottoposti ad analisi. Può essere una buona occasione per esporsi in modo mirato all’evoluzione economica, con una maggiore diversificazione di portafoglio rispetto a singole azioni, sempre tenendo conto della propria pianificazione finanziaria e del proprio profilo di rischio.

Nota metodologica: Le analisi sono state effettuate prendendo in considerazione gli indici settoriali MSCI ACWI, MSCI Europe e S&P 500, senza considerare esposizioni valutarie. Grafici elaborati da ALFA SCF.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021