- 18 Dicembre 2018

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Proponiamo un approfondimento sull’annata 2018 dei mercati finanziari, nel quale

Alessandro Cirillo, analista e consulente ALFA SCF, mette in evidenza tre insegnamenti che si possono trarre analizzando le difficoltà incontrate dagli investitori.Articolo pubblicato su ITForum News (vai al sito) e FinanzaOperativa (vai al sito)

I TRE INSEGNAMENTI CHE CI HA LASCIATO IL 2018

Le difficoltà incontrate dagli investitori mettono in evidenza lezioni di cui fare tesoro

L’anno che sta per concludersi si è rivelato molto complesso da decifrare. La natura eterogenea delle variabili che hanno inciso sull’andamento deludente delle differenti asset class ha prodotto, a più riprese, un disorientamento che ha condizionato negativamente le scelte degli operatori. Appare fuor di dubbio, infatti, che si sia entrati in un nuovo regime dei mercati, in cui diversi elementi strutturali hanno subito cambiamenti che con molta probabilità si protrarranno nel tempo. Mentre i listini azionari tentano faticosamente di recuperare parte del terreno perso, proviamo a riavvolgere il nastro degli ultimi 12 mesi con l’obiettivo di sottolineare alcuni insegnamenti che si possono trarre dalle recenti dinamiche.

1. Il coraggio di sfidare il consensus spesso produce buoni risultati

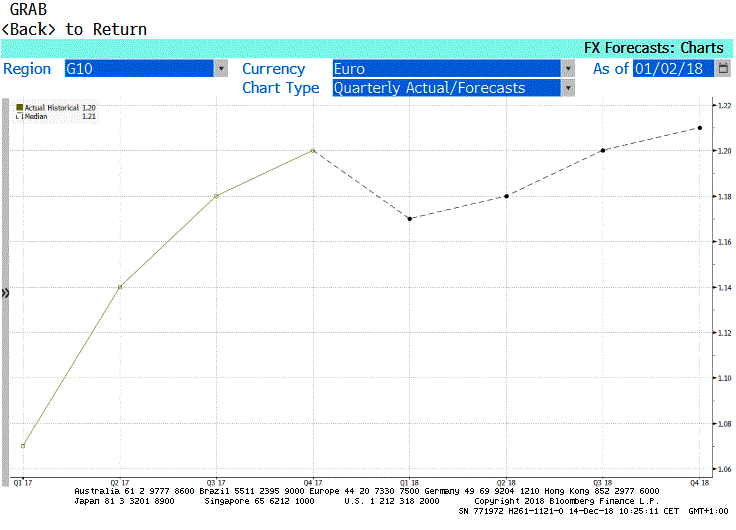

Approcciare con senso critico le opinioni maggiormente condivise fra gli analisti ad inizio di ogni anno è di fondamentale importanza. Uno dei casi emblematici emersi nel 2018 ha coinvolto le previsioni sul cambio EUR/USD. Si osservi la linea tratteggiata nel grafico riportato sotto, che raffigura la mediana trimestrale delle stime effettuate lo scorso gennaio da un panel composto da circa 100 banche e società d’investimento. Il livello espresso dai contributori del Bloomberg Composite per il quarto trimestre del 2018 si attestava a 1,21. La tendenza attesa, pertanto, era di un marginale rafforzamento della moneta unica. Considerata l’attuale quotazione di 1,13, possiamo affermare, ex-post, che tale previsione non ha trovato riscontro nella realtà. All’opposto, un investitore che avesse assunto una posizione contraria alla view dominante, inserendo una significativa esposizione al biglietto verde in portafoglio, avrebbe beneficiato di un impatto favorevole derivante dal cambio superiore al 6%.

Previsione mediana trimestrale cambio EUR/USD, alla data del 02/01/2018 Fonte: Bloomberg

Un modo efficace per cercare di non cadere nella trappola delle previsioni consiste nel procedere ragionando in termini di valutazioni. In questa fase caratterizzata frequentemente da ribassi generalizzati sulle borse, ad esempio, tendono ad emergere molteplici occasioni d’acquisto. Tuttavia, proprio in tali momenti risulta essenziale distinguere quelle opportunità di investimento attraenti in quanto vittime di mispricing rispetto a concrete prospettive di crescita da quelle che, invece, scontano correttamente scarse potenzialità di apprezzamento attraverso quotazioni in apparenza ragionevoli.

2. Il pericolo nel mercato obbligazionario si nasconde nel debito corporate

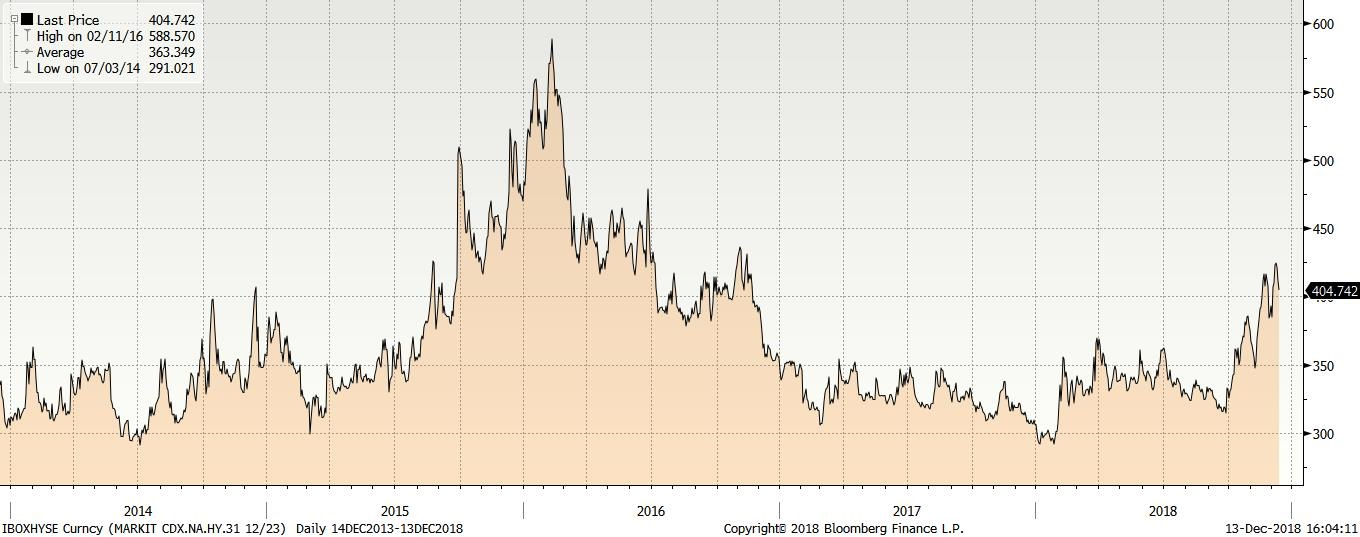

Il pervasivo intervento delle più importanti banche centrali del pianeta ha generato un costante flusso di acquisti sui bond sovrani negli anni scorsi. Nonostante la Fed non intenda interrompere il suo percorso restrittivo ed il quantitative easing della BCE stia per concludersi il prossimo 31 dicembre, è ancora individuabile un ultimo baluardo della politica monetaria ultra-espansiva nella Bank of Japan. La progressiva contrazione dei rendimenti sui titoli di Stato ha fatto ricadere l’attenzione sull’ingiustificato incremento dei prezzi delle obbligazioni governative, mettendo in ombra l’impatto dei bassi tassi d’interesse sul cospicuo ricorso al debito da parte delle aziende. Il grafico che segue mostra il recente ampliamento degli spread sui derivati creditizi.

Indice CDX High Yield, 2014-2018 Fonte: Bloomberg

In particolare, l’indice di credit default swap CDX High Yield esprime l’andamento del costo medio teorico di protezione dal rischio di insolvenza a 5 anni su un paniere di 100 emittenti nordamericani con rating sub-investment grade. Sebbene si sia ancora lontani dai picchi di inizio 2016 registrati intorno a 580 punti base, il superamento dei 400 punti base rappresenta un primo segnale di allarme.

3. La volatilità della volatilità conta più della popolare misura statistica

Rispetto ai valori registrati lo scorso anno, i livelli medi raggiunti dall’indice VIX nel 2018 sono decisamente più preoccupanti. Tale circostanza è da ricondurre ad un aumento della rischiosità incorporata dai prezzi delle opzioni sull’indice americano S&P 500. Eppure, ciò che dovrebbe sorprendere in misura maggiore è rappresentato dall’ampiezza e dalla variabilità delle oscillazioni che hanno avuto luogo di recente, paragonabili, negli ultimi 7 anni, soltanto a quelle dell’agosto 2015. L’incertezza che avvolge l’evoluzione del trend rialzista di Wall Street partito nel 2009 è rispecchiata proprio dal progressivo incremento della volatilità del VIX, variabile spesso trascurata. In altri termini, il mercato sembra molto più vulnerabile che in passato e, di riflesso, estremamente sensibile ad eventi negativi o shock endogeni. Le contromisure ad un simile mutamento risiedono inevitabilmente nella capacità di adeguarsi all’aumento della correlazione tra le principali asset class, incrementando strutturalmente la quota di liquidità presente in portafoglio ed essendo, al contempo, sufficientemente freddi da utilizzarla quando condizioni di stress ne favoriscono l’impiego.

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021