- 18 Dicembre 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

In questo appuntamento mensile Giada Lucidi effettua una comparazione settoriale tra Stati Uniti ed Europa, sottolineando come alcuni settori difensivi possano emergere in futuro se i mercati soffriranno la volatilità.

Alcuni precedenti articoli su azionario settoriale:

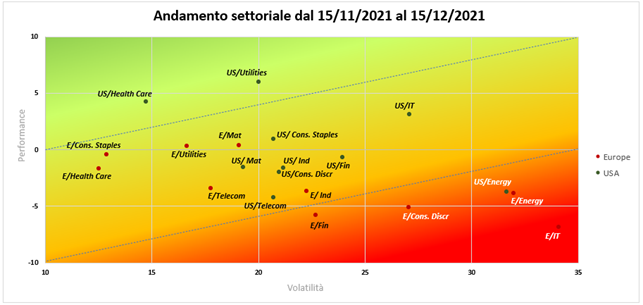

Nell’ultimo mese i mercati hanno sofferto di una maggiore volatilità, dovuta principalmente alla nuova variante Omicron del Covid 19. I parametri importanti da valutare sono sembrati essere la trasmissibilità, l’impatto dei vaccini e la gravità eventuale del decorso durante la malattia. In realtà, a parte l’effetto contagio più alto rispetto alle altre varianti, gli altri due parametri non sono così preoccupanti come sembrava in un primo momento. Tutto questo ha comunque generato volatilità e un inizio di rotazione settoriale.

Inoltre si è aggiunto l’atteggiamento più “hawkish” della FED nell’ultima settimana, che ha accorciato i tempi del tapering, con sua conclusione a fine marzo 2022, e che ha ipotizzato da quel momento tre rialzi dei tassi fino a fine anno. Anche le altre più importanti banche centrali (BCE, BoE e BoJ) stanno comportandosi nello stesso modo, anche se la Bank of England ha già iniziato ad alzare i tassi in un atteggiamento moderatamente restrittivo.

Questa combinazione particolare (Omicron e banche centrali) ha influenzato l’andamento dei prezzi degli indici settoriali che, rispetto al mese precedente, hanno riportato un aumento della volatilità di circa dieci punti percentuali, dove l’Europa si è dimostrata essere più “ballerina” degli Stati Uniti. Ad esempio il settore IT europeo, oltre ad avere avuto una performance scadente, ha toccato un picco di volatilità di oltre il 30%.

Un raffronto ad hoc tra Eurozona e Stati Uniti rivela prese di profitto soprattutto sul settore Energy e IT in Europa, mentre il settore dell’Information Technology negli USA ha avuto un andamento laterale con un aumento del rischio.

Il secondo punto da sottolineare riguarda i settori Health Care e Utilities americani che hanno riportato le migliori performance negli ultimi trenta giorni; questo induce a pensare che alcuni settori difensivi come questi, che hanno sofferto durante l’anno in corso, possano essere riportati in auge qualora si manifestino timori di mercato legati a variabili esogene e comportamenti più risoluti da parte delle banche centrali. Solitamente i settori difensivi dimostrano la loro resilienza quando il ciclo del mercato azionario si sta per concludere ed emergono qualora vi sia una rotazione settoriale strutturale; non sembra essere questo il momento ma, se all’orizzonte si profilassero alcuni scenari più negativi (maggiore inflazione del previsto e minore crescita macroeconomica), questi comparti potrebbero avere la meglio.

Infine si può notare che la maggior parte dei settori statunitensi incorporano una maggiore volatilità rispetto a quelli europei (internamente al canale di trend delineato nel grafico) ma, generalmente si sono comportati meglio dal punto di vista delle performance.

Al di là dal raffronto, emerso dall’analisi effettuata e riportata nel grafico sopra, l’Europa sembra essere più appetibile in virtù di un’inflazione più contenuta rispetto agli USA ed offre di conseguenza dividendi reali più positivi. Sebbene le azioni europee abbiano registrato una performance relativamente forte quest’anno, in particolare durante il terzo trimestre, nel quarto sono scese di prezzo. Questo perché mentre gli utili hanno continuato a vedere revisioni al rialzo, gli analisti hanno iniziato a valutare un diverso impatto delle riaperture economiche; l’Europa è rimasta indietro rispetto agli Stati Uniti nel trarre pieno vantaggio dalla ripresa.

Al di là dal raffronto, emerso dall’analisi effettuata e riportata nel grafico sopra, l’Europa sembra essere più appetibile in virtù di un’inflazione più contenuta rispetto agli USA ed offre di conseguenza dividendi reali più positivi. Sebbene le azioni europee abbiano registrato una performance relativamente forte quest’anno, in particolare durante il terzo trimestre, nel quarto sono scese di prezzo. Questo perché mentre gli utili hanno continuato a vedere revisioni al rialzo, gli analisti hanno iniziato a valutare un diverso impatto delle riaperture economiche; l’Europa è rimasta indietro rispetto agli Stati Uniti nel trarre pieno vantaggio dalla ripresa.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021