- 28 Ottobre 2024

- Posted by: ALFA SCF

- Categoria: Approfondimenti, In Evidenza, Pianificazione

Pianificare l’eredità oggi significa garantire che il patrimonio venga trasferito in modo sereno e giusto, evitando che tasse di successione e burocrazia gravino sugli eredi in un momento già delicato.

Il bravo investitore non si preoccupa solo di allocare in modo corretto il suo patrimonio. Per considerarsi veramente tale, pensa soprattutto alla sua famiglia, ai figli, al coniuge, ai nipoti.

Oltre ad occuparsi degli accadimenti in ordine al suo patrimonio ora e per tutto il tempo in cui potrà assumere decisioni consapevoli, è importante che si occupi di quando eventualmente una malattia o un infortunio gli inibiranno capacità decisionali, financo a quando non sarà più insieme ai propri cari.

Pensare alla propria successione può sembrare difficile, ma è un atto di cura ed attenzione verso le persone che amiamo. Pianificare in anticipo significa non solo garantire una distribuzione equa del patrimonio, ma anche ridurre l’impatto delle tasse di successione che potrebbero gravare sugli eredi. Chi lascia un’eredità vuole assicurarsi che i propri beni passino serenamente ai cari, senza complicazioni burocratiche.

Dall’altro lato, chi riceve l’eredità si trova spesso ad affrontare oneri fiscali e divisioni patrimoniali che, se non pianificati adeguatamente, possono complicare il processo. Un corretto approccio alla successione, insieme a una consulenza esperta, possono evitare che le tasse di successione erodano una parte significativa del capitale ereditato, permettendo così di preservare il patrimonio familiare.

Successioni plurime e grossi patrimoni: come prepararsi per tempo

Alla nascita veniamo al mondo portando la nostra vita, senza beni materiali. Quando ce ne andiamo, lasciamo qui ogni nostro avere, oltre ai nostri affetti. Spesso gli eredi sono persone equilibrate che si vogliono bene, pertanto la suddivisione e il trasferimento delle proprietà ereditate avvengono nella tristezza e nell’affetto reciproco. Altre volte, è una guerra!

In presenza di figli di secondo letto, mogli, cognati, cugini, nipoti di diverso grado, spesso nascono liti accanite scatenate da antiche gelosie e rivalità difese ognuna da bravi avvocati.

Anche le successioni civili e serene possono lasciare degli strascichi, come nel caso di fratelli che ereditano al 50% la casa dei genitori e uno dei due vuole vendere per diversi motivi e l’altro no. Le cose si complicano ancora di più in caso di grossi patrimoni immobiliari soggetti a successioni plurime. Occorre quindi prepararsi per tempo.

Per agire in modo razionale vanno presi in considerazione la propria famiglia e la struttura del proprio patrimonio, per decidere:

– se fare testamento

– se fare donazioni di immobili, mantenendo eventuale diritto all’usufrutto

– come si vuole ripartire il patrimonio

– in che misura si vuole tutelare il coniuge superstite

– se si vuole privilegiare qualche erede

– come minimizzare l’impatto fiscale

Per fare questo è necessario conoscere le regole generali. La successione può essere:

– legittima, ossia in assenza di testamento

– testamentaria, con testamento redatto alla presenza di un notaio, oppure olografo, scritto a mano.

Le regole generali della successione legittima

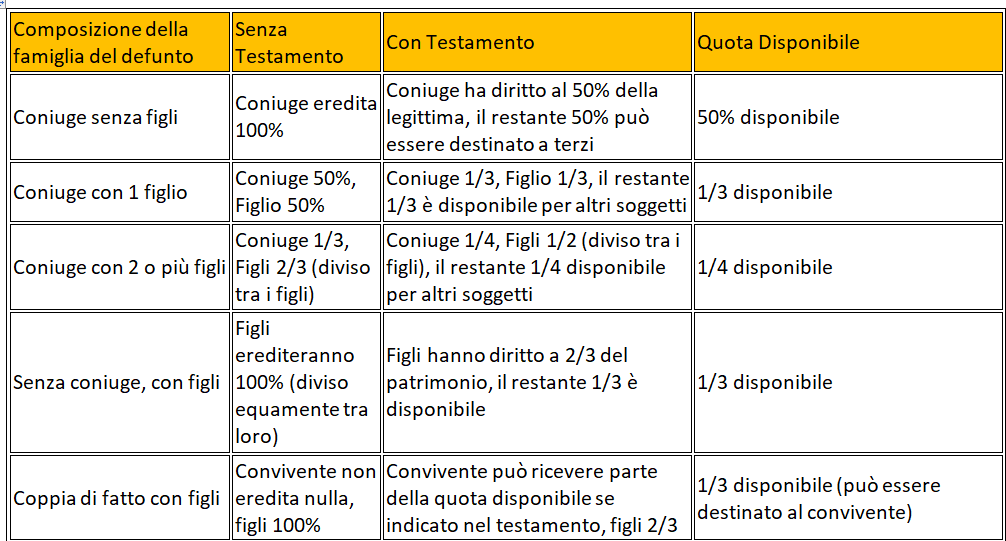

Quando una persona viene a mancare senza aver fatto testamento, è la legge che stabilisce come l’intero patrimonio debba essere suddiviso tra i familiari (art. 565-586 C.C.).

I legittimari, come il coniuge, i figli e, in loro assenza, i genitori ricevono una quota minima garantita per legge, dove si stabilisce che non possano essere esclusi. (vedi tabella di riepilogo)

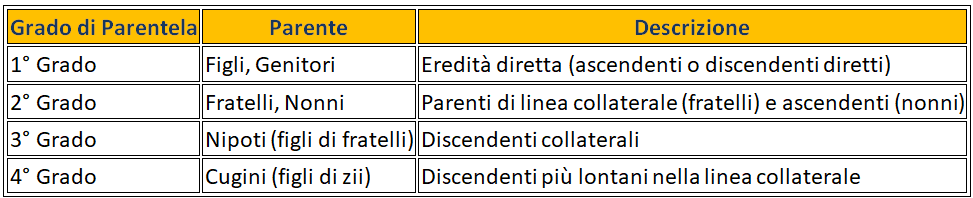

L’eredità può essere distribuita a parenti fino al sesto grado. In questo caso, la suddivisione è stabilita dalla legge, senza possibilità di modifiche.

Ecco come identificare i gradi di parentela:

Per calcolare il grado di parentela fra due persone si contano i passaggi per andare da uno all’altro.

Eredità e legittima nelle coppie: Unioni Civili e coppie di fatto

L’eredità nelle coppie di fatto è regolamentata in maniera diversa rispetto alle coppie sposate o unite civilmente. La Legge Cirinnà (Legge n. 76 del 2016) ha introdotto una distinzione tra unioni civili e convivenze di fatto, dando diritti successori alle coppie unite civilmente ma lasciando scoperte le coppie di fatto non registrate.

Unioni Civili

Le unioni civili, come disciplinato dalla legge Cirinnà, garantiscono gli stessi diritti e doveri delle coppie sposate. Pertanto, i partner di un’unione civile godono degli stessi diritti successori del coniuge, sia in assenza di testamento (successione legittima), sia in presenza di un testamento.

In altre parole, nelle unioni civili, se uno dei partner decede senza lasciare un testamento, l’altro partner ha diritto alla quota legittima riservata ai coniugi, cioè il 50% del patrimonio se ci sono figli, oppure il 100% in assenza di figli e altri eredi diretti. Se invece esiste un testamento, il partner civile non può essere completamente escluso, avendo diritto a una quota del patrimonio, proprio come un coniuge.

Convivenze di Fatto

Per le convivenze di fatto, invece, la situazione è molto diversa. Anche se la Legge Cirinnà riconosce alcune tutele per i conviventi (come il diritto di visita in ospedale o la possibilità di assistere il partner in caso di malattia), non esistono diritti successori automatici per il convivente.

Successione senza testamento

Se uno dei conviventi muore senza lasciare un testamento, il partner non ha diritto ad alcuna parte del patrimonio del defunto. In questo caso, l’eredità sarà distribuita tra i parenti legittimi (figli, genitori, fratelli, ecc.), secondo le regole della successione legittima (artt. 565-586 del Codice Civile).

Ad esempio, in assenza di figli o genitori, l’eredità potrebbe andare ai fratelli o ai cugini, lasciando il convivente privo di qualsiasi diritto sul patrimonio.

Successione con testamento

L’unico modo per garantire diritti successori al convivente di fatto è attraverso un testamento. In questo caso, il partner può ricevere una parte della quota disponibile. Tuttavia, non può beneficiare della quota di legittima, che è riservata ai parenti legittimari (coniuge, figli, ascendenti).

La quota disponibile rappresenta quella parte del patrimonio che il testatore può destinare liberamente, senza violare i diritti dei legittimari. Se il defunto ha figli, il partner convivente può ricevere al massimo il 33% del patrimonio. Se invece non ci sono figli o ascendenti, il convivente può ricevere fino al 100% della quota disponibile.

Esempi Pratici

1. Coppia di fatto senza figli:

• Senza testamento: il convivente non eredita nulla. L’intero patrimonio passa ai parenti del defunto, come genitori, fratelli o parenti fino al sesto grado.

• Con testamento: il convivente può ricevere fino al 100% della quota disponibile (che potrebbe essere l’intero patrimonio se non ci sono eredi legittimari).

2. Coppia di fatto con figli:

• Senza testamento: il convivente non eredita nulla, mentre i figli ereditano l’intero patrimonio.

• Con testamento: il convivente può ricevere al massimo 1/3 del patrimonio (la quota disponibile), mentre i figli devono ricevere obbligatoriamente i 2/3.

Conclusione

Le coppie di fatto devono prestare particolare attenzione alla pianificazione testamentaria, poiché senza un testamento, il partner convivente non ha alcun diritto automatico sull’eredità. La Legge Cirinnà offre tutele minime ai conviventi, ma per garantire una divisione equa e proteggere il partner, è fondamentale redigere un testamento che ne assicuri i diritti.

Un consulente finanziario e legale può essere di grande aiuto per le coppie di fatto, aiutandole a gestire al meglio la pianificazione patrimoniale e a garantire che il patrimonio sia distribuito secondo i desideri del testatore, proteggendo così il convivente e altri eredi.

Successione testamentaria: cos’è e chi coinvolge

Nella successione testamentaria il futuro “de cuius” può disporre liberamente della destinazione di una parte del patrimonio, detta “quota disponibile”. Chi fa testamento può quindi decidere, con limitazioni importanti, chi e in che misura erediterà.

“Io ti diseredo!” Così certi padri indignati dicevano ai loro figli ingrati in certi film o romanzi.

Di fatto mogli e figli o gli ascendenti in assenza di figli, hanno sempre diritto ad una parte dell’eredità, la quota legittima. Che è detta anche “riserva”.

Così, in caso di successione testamentaria, il patrimonio è così diviso:

– la “riserva” destinata ai familiari stretti

– la quota disponibile (libera) che il testatario può destinare a chi vuole, naturalmente anche agli stessi familiari.

Immagina, ad esempio, che una nonna voglia lasciare la sua collezione di gioielli alla nipote preferita o una donazione a un ente benefico. Anche in questi casi, però, c’è una regola importante: i legittimari – come coniuge e figli – devono comunque ricevere la loro quota, una parte del patrimonio che non può essere toccata, anche se si desidera diversificare il resto delle eredità.

Diritti dei legittimari in caso di testamento

Se il defunto lascia un testamento che non rispetta le quote di legittima o esclude alcuni eredi legittimari, questi possono impugnare il testamento entro dieci anni dalla morte. La legge prevede la possibilità di ricorrere all’azione di riduzione per rivendicare la quota di eredità spettante. In questo modo, un figlio diseredato o un coniuge escluso può richiedere la propria parte di eredità, nonostante la volontà espressa dal defunto nel testamento.

Riepilogo: come si ripartisce l’eredità

Tutto ciò per sommi capi, ma la materia è naturalmente molto più complessa e sussiste una miriade di norme particolari.

Se la situazione è semplice con una famiglia classica e in buona armonia e un patrimonio non complesso, si potrebbe omettere di fare testamento. Se la situazione invece è appena più complicata e/o si dispone di un patrimonio importante, è sempre bene svolgere un’adeguata “pianificazione successoria” e il testamento è necessario.

E’ bene inoltre farlo redigere da un notaio, che potrà fornire tutti i consigli del caso, con il supporto di un consulente finanziario indipendente che ha le competenze per assistere i clienti su questa operazione strategica per la famiglia. Il testamento olografo espone al rischio di successive impugnazioni.

Eredità e tasse di successione

Quando si tratta di eredità, anche lo Stato vuole la sua parte. E se pagare le tasse è sempre doloroso, pagarle sui beni che sono già nella disponibilità della famiglia è ancora meno sopportabile.

Nel mondo anglosassone e nella cultura protestante si pensa che chi eredita non abbia alcun merito personale, i beni ereditati non sono frutto della propria fatica e sono tassati più dei redditi da lavoro.

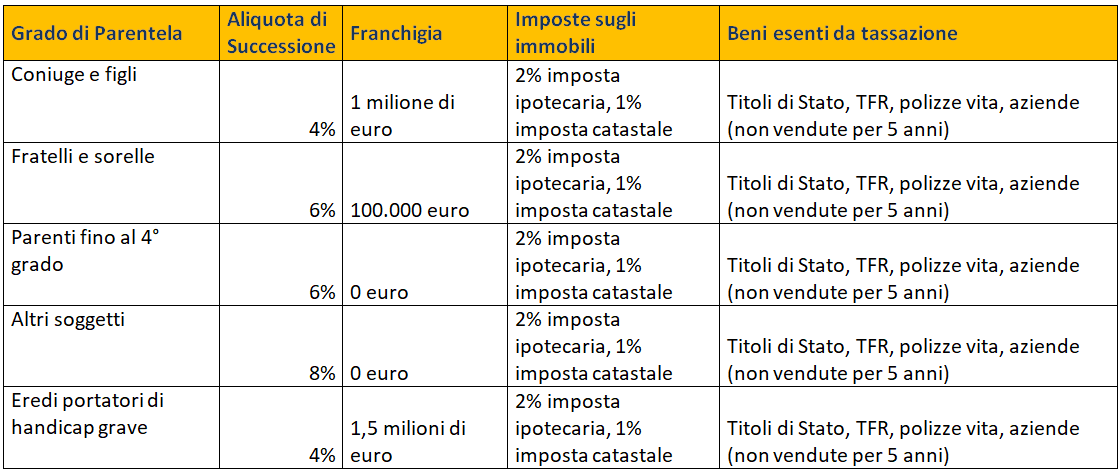

In Italia invece, la tassazione è quasi simbolica e con ampie franchigie. Regolata dal Decreto Legislativo n. 262/2006, l’imposta di successione si applica al valore dei beni ereditati, e le aliquote e franchigie variano a seconda del grado di parentela tra il defunto e gli eredi.

Le attuali aliquote sono:

• 4% sul valore ereditato da coniuge e parenti in linea retta (figli, nipoti, ecc.), con una franchigia di 1 milione di euro per ciascun beneficiario. Questo significa che solo l’eccedenza oltre tale importo sarà tassata.

• 6% per eredità lasciate a fratelli e sorelle, con una franchigia di 100.000 euro per ciascun beneficiario.

• 6% per altri parenti fino al quarto grado (come zii, cugini), senza alcuna franchigia.

• 8% per tutti gli altri soggetti non legati da vincoli di parentela, senza alcuna franchigia.

Inoltre, per gli eredi portatori di handicap grave, la franchigia è di 1,5 milioni di euro.

Queste aliquote e franchigie sono applicate su beni mobili e immobili, denaro, investimenti e partecipazioni societarie. Tuttavia, sono previste agevolazioni per alcuni beni, come la prima casa ereditata, che in alcuni casi è esente dall’imposta di successione.

Tassazione sugli strumenti finanziari ereditati

Quando si eredita un portafoglio di strumenti finanziari (come azioni, obbligazioni, fondi comuni d’investimento, o partecipazioni in aziende), la normativa fiscale italiana prevede che tali beni siano inclusi nella base imponibile della successione. Tuttavia, non vi è una tassazione specifica aggiuntiva sugli strumenti finanziari ereditati. La tassazione si applica in base alla stessa aliquota che regola l’imposta di successione, secondo il grado di parentela tra il defunto e l’erede.

È importante sottolineare che gli strumenti finanziari, durante la fase di trasferimento ereditario, non generano minusvalenze o plusvalenze, e non sono tassati come se fossero venduti o liquidati. La tassazione sulle eventuali plusvalenze (capital gain) maturate sugli strumenti finanziari ereditati si applicherà soltanto in caso di successiva vendita o realizzo, in conformità con la tassazione ordinaria prevista per questi prodotti (attualmente al 26% con eccezioni al 12,5%).

Per chi eredita un portafoglio di investimenti, è fondamentale una corretta pianificazione e gestione degli strumenti finanziari, al fine di ottimizzare sia gli aspetti fiscali che quelli legati al rendimento. Diversi strumenti finanziari offrono opportunità di pianificazione successoria, ed è possibile utilizzare un‘adeguata consulenza per minimizzare l’impatto fiscale e garantire un passaggio efficiente degli asset agli eredi.

Tasse di successione in Italia: detrazioni e franchigie

Oltre alle aliquote e franchigie già citate, la legge italiana offre ulteriori agevolazioni che possono ridurre l’impatto fiscale della successione. Vanno esclusi dalla base imponibile i debiti del defunto, le spese mediche sostenute dagli eredi nei sei mesi precedenti il decesso, oltre a strumenti come titoli di Stato, trattamenti di fine rapporto (TFR), polizze vita e partecipazioni aziendali (a patto che queste ultime non vengano vendute entro cinque anni).

Ecco una tabella riepilogativa che riassume le principali informazioni sulla tassazione delle successioni in Italia, inclusi gradi di parentela, aliquote di successione, franchigie e le imposte sugli immobili:

Evitare di pagare le tasse di successione è possibile?

Se stai cercando un modo per evitare le tasse di successione, sappi che non è possibile eluderle, ma esistono strategie per minimizzare l’impatto fiscale. Vediamo alcuni approcci:

Pianificazione patrimoniale anticipata

Una delle principali cause di difficoltà per gli eredi è la mancanza di preparazione. Spesso, chi lascia un’eredità non considera l’impatto delle imposte di successione o la difficoltà per gli eredi di gestire immobili non liquidabili. Pianificare con largo anticipo, magari trasferendo beni liquidi o facilmente liquidabili, permette agli eredi di affrontare le imposte senza dover vendere frettolosamente proprietà o altre attività più difficili da gestire. Questo evita di mettere i figli in situazioni difficili, come dover pagare tasse elevate su immobili non prontamente vendibili.

Quindi, bilanciare gli investimenti tra immobili e beni mobiliari liquidabili, può aiutare gli eredi ad affrontare e ridurre la pressione fiscale.

Distribuire il patrimonio gradualmente

Suddividere il proprio patrimonio in tranche durante la vita e non concentrarlo tutto alla fine può alleggerire l’impatto delle tasse di successione. Questo metodo permette anche di evitare il sovraccarico per gli eredi, che si troverebbero a dover gestire in una sola volta un’eredità di grande valore, con tutte le implicazioni fiscali.

Testamento e strumenti legali

La redazione di un testamento consente di stabilire come verranno suddivisi i beni e permette di ottimizzare la pianificazione fiscale. Strumenti come le polizze vita o i patti di famiglia possono essere usati per ridurre la base imponibile, in quanto esenti da tassazione di successione.

Considerare le franchigie

Come ricordato nella tabella, esistono franchigie che permettono di esentare una parte del patrimonio dalle imposte. Per esempio, per i figli e il coniuge, la franchigia è di 1 milione di euro, mentre per parenti con disabilità si arriva fino a 1,5 milioni di euro. Sfruttare al massimo queste franchigie è un modo per ridurre l’impatto fiscale.

In definitiva, la pianificazione del patrimonio non è solo una questione di riduzione delle tasse, ma anche di lasciare un’eredità che non diventi un fardello per chi la riceve. Pianificare in anticipo, magari con il supporto di un consulente, può fare una grande differenza per chi rimane.

Trasformare la preoccupazione in serenità: un percorso di pianificazione successoria

Molti clienti si rivolgono ad Alfa SCF non solo per ricevere supporto nella gestione dell’eredità, ma soprattutto per pianificare in modo strategico la propria successione.

Uno degli aspetti più gratificanti del nostro lavoro infatti è quando riusciamo a trasformare una preoccupazione in azione concreta, offrendo serenità e chiarezza ai nostri clienti.

Recentemente, abbiamo avuto l’opportunità di accompagnare una cliente lungo un percorso di pianificazione della sua successione, culminato in un incontro con il nostro notaio di fiducia. A prima vista, potrebbe sembrare che la stesura di un testamento sia un’attività rapida, magari risolvibile in mezz’ora. In realtà, è molto di più: si tratta di un percorso, e per farlo bene ci vuole attenzione, ascolto e pianificazione.

La cliente aveva una situazione familiare complessa e desiderava garantire che il suo patrimonio venisse suddiviso secondo le sue precise volontà, ma al tempo stesso voleva essere sicura che il processo fosse semplice e privo di complicazioni future per i suoi cari. Il nostro lavoro è iniziato con una fase preliminare, in cui l’abbiamo aiutata a mappare il suo patrimonio, valutare le dinamiche reddituali e comprendere il valore che il denaro avrebbe avuto per i suoi eredi.

Abbiamo quindi esplorato insieme le sue volontà in termini di suddivisione successoria, analizzando le conseguenze economiche e fiscali di ogni decisione. Questo è stato un passaggio cruciale, perché le ha permesso di chiarire non solo cosa desiderava fare, ma anche perché queste scelte erano importanti per lei e per i suoi cari.

Abbiamo inoltre ipotizzato diversi scenari di evoluzione del suo patrimonio nel tempo, cercando di anticipare possibili complicazioni e garantire che ogni dettaglio venisse preso in considerazione. La cliente ha potuto riflettere su aspetti che solo lei conosceva bene, e che sarebbe stato difficile o impossibile chiarire in sua assenza.

Alla fine del percorso, la cliente si è sentita sollevata: ciò che inizialmente sembrava un compito complesso e gravoso è stato semplificato e trasformato in poche righe di manoscritto, che ora rappresentano la sicurezza per i suoi cari di poter affrontare il futuro senza ulteriori preoccupazioni.

A noi rimane la soddisfazione di aver reso un processo delicato un’esperienza rassicurante e gratificante.

- COME CAMBIA LA GESTIONE DEL PATRIMONIO NEL TEMPO: a trenta e a settant’anni si usano le stesse strategie? - 21 Marzo 2025

- PROTEGGITI DAGLI IMPREVISTI: come può aiutarti la pianificazione finanziaria - 7 Marzo 2025

- GESTIRE UN PATRIMONIO FAMIGLIARE È COMPLESSO: ecco come un Family Office può fare la differenza! - 21 Febbraio 2025