- 19 Giugno 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

Nuovo appuntamento a cura di Giada Lucidi con i settori azionari.

Questi i link degli articoli dei mesi precedenti:

A distanza di un anno e dopo reiterate misure messe in atto nei mesi passati per contenere i contagi della pandemia, il piano vaccinale sembra procedere discretamente, tanto che nella maggior parte dei Paesi si ravvisano segnali di ripresa grazie alle riaperture delle economie e alla maggiore mobilità; si comincia ad intravedere, pertanto, “una luce in fondo al tunnel”.

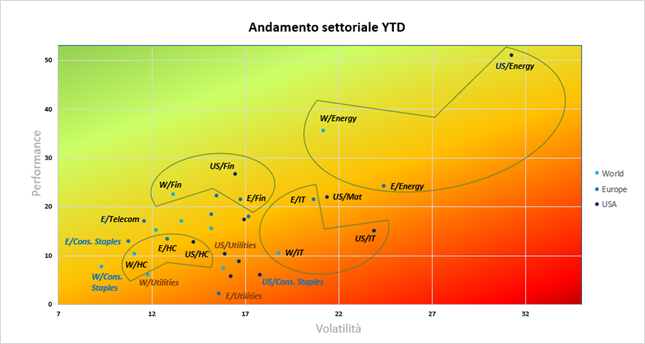

In termini settoriali, a distanza di un mese dall’ultima analisi, i settori hanno cambiato il loro comportamento in termini relativi rispetto all’indice. La situazione da inizio anno, come da grafico sotto riportato, mostra un’ampia dispersione di valutazione tra i settori growth come tecnologia e servizi di comunicazione e i settori value come i finanziari. I settori ciclici (ed anche i value) registrano rialzi decisamente più elevati grazie all’aumento delle stime sul PIL del 2021, ma sempre con un po’ di cautela causata dall’emergere di nuove varianti COVID e dalle preoccupazioni per il tapering della Fed.

Continuano a distinguersi i settori che traggono beneficio dall’aumento dei prezzi delle materie prime, come energia e materiali. Il settore finanziario ha tratto beneficio dal fatto che le banche sono state sostenute dall’aumento dei rendimenti obbligazionari e dall’irripidimento della curva dei tassi di interesse. Il settore tecnologico, invece, a lunga duration, ha arrancato.

Tra i Paesi, oggetto di analisi, l’Europa e gli Stati Uniti si sono discostati più che nei mesi precedenti: opportunità nascoste?

Si possono intravedere delle opportunità in Europa, che è meno cara, meno detenuta nei portafogli e più orientata allo stile value e alle esportazioni ma la risposta fiscale non è allo stesso livello di quella statunitense. In più c’è sempre l’incognita di eventuali battute di arresto della ripresa, da non sottovalutare. I titoli e i settori europei potrebbero risultare più interessanti in seguito, viste le aspettative inferiori maturate in questo periodo.

Come si è potuto capire dopo il meeting della Fed in settimana, sono stati sufficienti minimi accenni a ipotesi di tapering per proiettare il mercato e gli operatori negli ultimi giorni in avanti, scontando già con estremo anticipo scenari futuri: mentre l’economia reale come detto ha iniziato la ripresa, il mercato vede già all’orizzonte potenziali effetti restrittivi delle politiche monetarie a venire e potrebbe spostare nuovamente il focus tra value e growth, oltre che tra aree geografiche.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021