- 22 Aprile 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

Continuerà il “controllo” dei mercati da parte delle Banche Centrali? Probabilmente il tapering non sarà indolore per i mercati, ma più si uscirà velocemente dalla pandemia, più la ripresa sarà “aggressiva” e la riduzione del QE effettiva.

Anche questo mese Giada Lucidi analizza i trend dell’azionario settoriale, suddiviso tra USA, Europa e World.

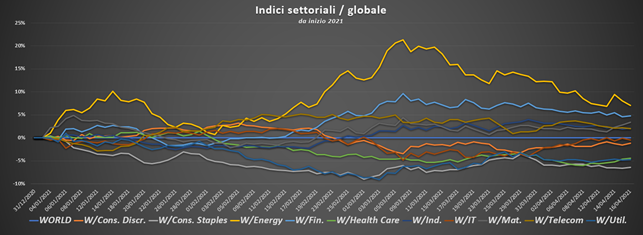

Si conferma, dalla fine della prima decade di marzo, il movimento di controrotazione settoriale di cui accennavamo nel precedente report.

Si è assistito, come mostra il grafico sottostante, ad una flessione del comparto Energy in relazione all’indice globale mondiale a vantaggio del comparto IT, Consumer Discretionary e Financials.

Il settore dell’energia continua ad affrontare una maggiore incertezza a causa dello squilibrio tra domanda e offerta, perpetuato dalle chiusure economiche legate al COVID-19, e gli accordi OPEC stanno pianificando di aumentare gradualmente la produzione ora che il prezzo del petrolio si mantiene su livelli piuttosto alti. Ciò dipinge un contesto fondamentale impegnativo per il settore, data la futura domanda che si paleserà quando il mercato petrolifero si riequilibrerà. Tuttavia, con bilanci relativamente più forti e accesso al contante, le grandi società energetiche si trovano in una situazione molto migliore rispetto all’intera zona petrolifera, che sta affrontando un elevato rischio di insolvenza. E il cash flow di queste aziende dovrebbe migliorare se persiste un prezzo più elevato del petrolio.

Anche il settore dei Basic Materials ha avuto un buon rialzo nell’ultima settimana, dovuto ad una discesa dei tassi reali statunitensi, spiegato a sua volta con le attese d’inflazione stabili rispetto ai rialzi dei dati sui prezzi al consumo, superiori alle stime degli analisti. Il settore, tuttavia, deve ancora affrontare delle sfide: mentre la crescita economica degli Stati Uniti è forte, la crescita internazionale non è uniforme. Vi è stata una forte domanda di metalli industriali e una crescente domanda di prodotti chimici (la più grande industria del settore). Qualsiasi spinta sulle iniziative di energia pulita e infrastrutture da parte dell’amministrazione Biden potrebbe innescare un boom per metalli e materiali industriali.

La controrotazione settoriale favorisce dunque gli stessi settori che fino a novembre dell’anno scorso avevano spinto i mercati azionari mondiali, favoriti anche dalle continue iniezioni di liquidità da parte delle Banche Centrali. La differenza rispetto a sei mesi fa è essenzialmente il fatto che la quota di debito investita a Wall Street è aumentata, ed il mercato appare controllato dalle Banche Centrali, ma più “tirato” rispetto al passato.

Anche se il Governatore della Fed si spende per tranquillizzare i mercati, sono sempre più vicine le attese di rialzo dei tassi (anche se previste per l’anno prossimo) ed il settore che ne potrebbe beneficiare maggiormente sarà, oltre al sopracitato dei Basic Materials, anche quello dei Financials, con banche ed assicurazioni su tutti tra i titoli preferiti su cui puntare. Le misure di stimolo fiscale e monetario, che hanno contribuito alla ripresa, hanno ammorbidito l’ondata prevista di fallimenti e inadempimenti. Ciò consente alle banche di liberare riserve per perdite sui prestiti che sono state aumentate drasticamente all’inizio della crisi, invertendo di fatto le uscite precedenti, il che aumenta i profitti.

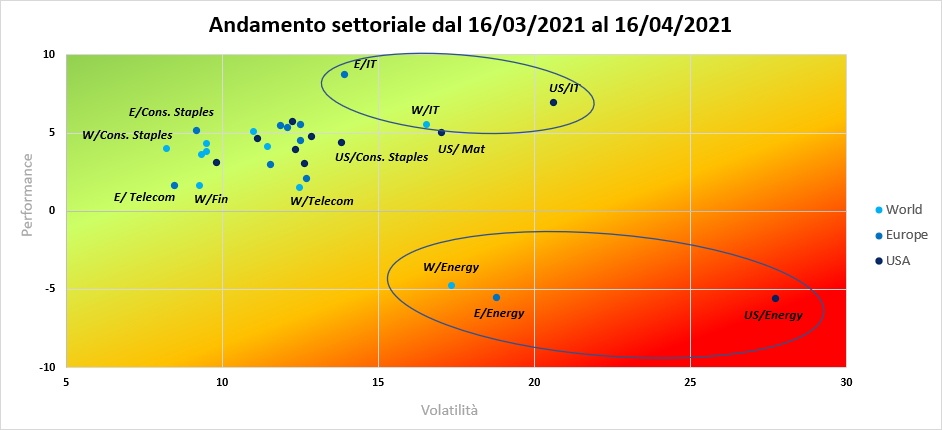

E’ possibile che aumenti il peso dei titoli value nei portafogli, e questo in parte è già accaduto, grazie all’attenuazione della volatilità sui mercati (lo si può notare nel grafico sopra, dove l’unica nota stonata da questo punto di vista è il settore energy).

E’ possibile che aumenti il peso dei titoli value nei portafogli, e questo in parte è già accaduto, grazie all’attenuazione della volatilità sui mercati (lo si può notare nel grafico sopra, dove l’unica nota stonata da questo punto di vista è il settore energy).

Conclusioni

Continuerà il “controllo” dei mercati da parte delle Banche Centrali? Probabilmente il tapering non sarà indolore per i mercati, ma più si uscirà velocemente dalla pandemia, più la ripresa sarà “aggressiva” e la riduzione del QE effettiva.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021