- 6 Ottobre 2022

- Posted by: UFFICIO STUDI

- Categoria: Approfondimenti, Articoli e Interviste, In Evidenza, Strategie di Investimento

Alzi la mano chi, in questi ultimi anni di forte volatilità sui mercati, non ha chiuso qualche investimento in perdita. La “buona notizia” è che queste perdite realizzate hanno un valore residuo: vediamo di cosa si tratta e come eventualmente sfruttarlo, quali minusvalenze si possono recuperare e come compensare le minusvalenze in scadenza.

COSA SONO LE MINUSVALENZE

Le suddette perdite sono anche dette minusvalenze e si generano con la vendita di un prodotto finanziario a un prezzo più basso rispetto a quando si era acquistato.

In quel preciso momento nasce un credito fiscale (in un regime amministrato, dove l’intermediario fa il calcolo delle imposte dovute in quanto sostituto d’imposta); questo si contrappone alle plusvalenze che invece si generano quando il prezzo di vendita è più alto o viene distribuito un reddito. La tassazione attuale sulle plusvalenze finanziarie è al 26%, tranne che Titoli di Stato o Enti Sovranazionali che hanno aliquota al 12,5%.

La buona notizia è che il credito da minusvalenza può, in taluni casi, compensare i futuri guadagni che, anzichè essere tassati come detto in precedenza, potranno godere del beneficio di compensare le minusvalenze pregresse.

La brutta notizia è che tale beneficio ha una scadenza: entro i 4 anni successivi alla generazione della minusvalenza (anno attuale + 4 anni).

COME RECUPERARE LE MINUSVALENZE

Non tutti i prodotti finanziari sono trattati allo stesso modo dal fisco italiano, solo alcuni consentono di recuperare le minusvalenze.

Il fisco italiano fa differenza tra prodotti finanziari che generano “redditi da capitale” e prodotti con sui si realizzano “redditi diversi”.

Le minusvalenze possono essere compensate solo con prodotti finanziari che producono “redditi diversi” (azioni, obbligazioni, ETC, certificates, strumenti derivati come opzioni e futures)

Non si possono, invece, recuperare le minusvalenze da prodotti che generano “redditi di capitale” (fondi comuni di investimento, ETF, cedole delle obbligazioni, dividendi delle azioni).

COME COMPENSARE LE MINUSVALENZE IN SCADENZA

Come dicevamo quindi, per non perdere l’occasione di recuperare il credito, dobbiamo cercare di generare delle plusvalenze da redditi diversi entro fine anno.

Ci sono diverse possibilità:

La prima, la più semplice, prevede di vendere titoli in portafoglio, per esempio azioni, che sono in guadagno ed eventualmente ricomprarli successivamente. Si compensa la minus e, se si decide di ricomprare i medesimi titoli, il prezzo medio di carico risulterà conseguentemente più alto.

Una seconda opzione è quella di acquistare strumenti finanziari creati anche e soprattutto per recuperare le perdite in scadenza.

Si tratta dei cosiddetti Certificates Maxi Coupon, che prevedono il pagamento di una o più cedole entro fine anno in cui viene incorporato gran parte del rendimento potenziale che si può ottenere durante la vita del certificato.

Quando questi certificati staccano la “maxi cedola”, il loro prezzo chiaramente diminuisce di molto (di un importo probabilmente almeno pari allo stacco cedolare).

A questo punto si hanno due alternative: tenere il certificato fino alla scadenza, incassando le cedole residue e ricevendo a scadenza il nominale investito (se i sottostanti saranno sopra la barriera a scadenza), oppure se sono stati acquistati con il fine principale di posticipare la scadenza delle minus, si potrà decidere di rivenderlo post stacco, generando nuove minus, ma con altri 4 anni di tempo di recupero.

UN ESEMPIO PRATICO

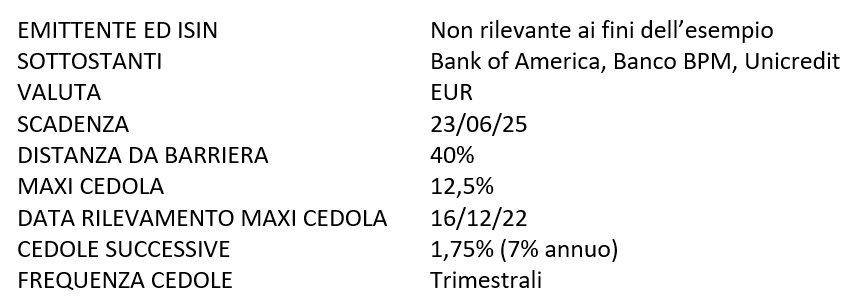

A titolo puramente esemplificativo prendiamo questo certificato attualmente quotato su Borsa Italiana con le seguenti caratteristiche:

Questo certificato, quindi, emesso da una banca e acquistabile nel mercato secondario, con tre titoli bancari come sottostanti, permette di incassare la maxi cedola del 12,5% a dicembre.

Questo certificato, quindi, emesso da una banca e acquistabile nel mercato secondario, con tre titoli bancari come sottostanti, permette di incassare la maxi cedola del 12,5% a dicembre.

È solo un esempio di quanto descritto in precedenza, si potrà decidere se poi venderlo (in perdita), generando nuove minus, ma con scadenza posticipata, o tenerlo ed incassare cedole trimestrali a memoria del 1,75% (se i titoli saranno sopra barriera alla data di rilevazione).

La gestione attenta anche delle minusvalenze fa parte del percorso di pianificazione patrimoniale che Alfa SCF propone a propri clienti, una consulenza continuativa ed indipendente.

Articolo a cura di Andrea Valenti, Consulente ALFA SCF

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021