- 1 Aprile 2021

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Notizia di questi giorni è che il fondo Elliott, già proprietario anche del A. C. Milan, stia raccogliendo oltre 1 miliardo di dollari per finanziare una sua SPAC.

Ma di cosa si tratta?

SPAC è acronimo di Special Purpose Acquisition Company, una società-veicolo che, quotandosi, raccoglie i capitali per acquisire una società non quotata. Una sola impresa.

Una volta completata l’acquisizione (cosiddetta business combination), la società target, viene fusa con il veicolo, ritrovandosi quotata in borsa.

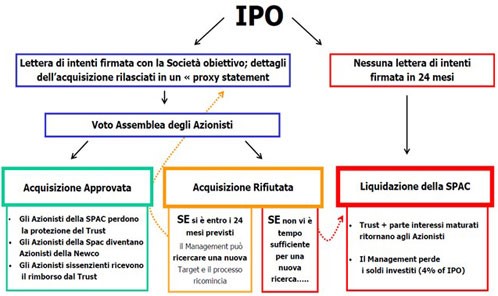

La SPAC prevede quindi quattro fasi:

- Costituzione del veicolo da parte dei promotori

- Quotazione (IPO) del veicolo

- Individuazione di una società target da acquisire

- Business combination, o la liquidazione della SPAC entro 12/24 mesi

I lettori più smaliziati avranno senza dubbio riconosciuto in questo meccanismo alcuni dei tratti tipici del Private Equity, molto “raccomandato” negli ultimi mesi dai principali intermediari alla ricerca di idee di investimento alternative da proporre ai propri clienti, nonché spesso ricche fonti di commissioni…

Anche nel PE i gestori cercano di acquisire partecipazioni (di controllo o meno) in società non quotate per riuscire, grazie ad iniezione di capitali e competenze, ad accelerarne la crescita, per poi rivenderla in qualche anno a valori maggiori.

L’assunzione alla base è che, soprattutto in mercati azionari come gli attuali, i multipli delle società non quotate possano essere “meno tirati”, permettendo quindi un acquisto a sconto ed un’uscita a premio in un tempo ragionevole.

Proprio l’orizzonte temporale è la prima differenza, come precedentemente specificato la durata della SPAC difficilmente supera i 24 mesi (nel PE si parla di anni, 7/10), perché l’obiettivo è completamente diverso: i gestori dei fondi di PE devono intervenire sulla strategia dell’azienda acquisita ed attendere che il valore cresca, mentre i promotori delle SPAC devono individuare aziende promettenti, accelerandone il processo di quotazione. Da un lato, quindi, rimuovono il rischio che un’eventuale IPO possa andar male, dall’altro ottengono una valutazione più bassa rispetto a quella di un’ipotetica IPO.

Altro aspetto interessante è che l’investitore della SPAC, una volta comunicata l’azienda target, può recedere prima della business combination. Anche per questo elemento l’autorità di Borsa prevede un iter semplificato, dal momento che con una SPAC è meno necessario tutelare il pubblico risparmio.

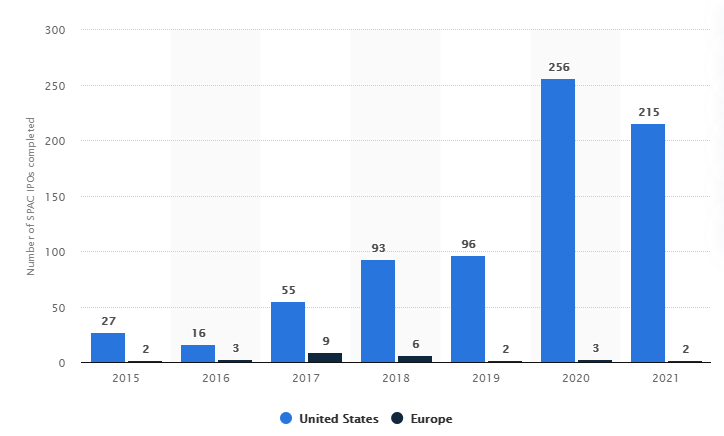

In realtà il fenomeno SPAC è la trasformazione di formule già utilizzate in USA dagli anni ’90 come le cosiddette “blank check company” (società-assegno in bianco), fatto sta che soprattutto nell’ultimo anno si è avuto negli Stati Uniti un vero e proprio boom.

Nel solo 2020, 250 SPAC hanno raccolto 80mld di dollari

Se consideriamo che il totale delle IPO è stato di 168mld, significa che un dollaro su due è stato destinato ad una “società-assegno in bianco”.

Sull’onda del boom di Tesla, si è registrato un proliferare di aziende di veicoli elettrici sbarcate sui mercati azionari nel 2020: Nikola, Fisker, XL Fleet, Lordstown Motors, Hyliion Holdings, Canoo tutte aziende nate grazie all’intervento di SPAC. Ancora, QuantumScape e Romeo Power, rivali di Tesla nel mercato delle batterie.

Anche Spotify, il leader mondiale (svedese) della musica in rete si è quotata tramite una SPAC.

Si stima quest’anno siano già pronte oltre 200 nuove SPAC per più di 60mld di dollari.

Altro elemento che sembra aver spinto questa modalità “snella” è legato alla crescente sorta di ribellione scaturita nella Silicon Valley nei confronti delle grandi banche d’affari che, fino a poco tempo fa, erano il principale canale di accompagnamento alla quotazione. Venivano ingaggiate come advisor e applicavano commissioni piuttosto alte sui servizi resi, fino al 7%.

Tornando al vecchio continente, i numeri sono molto diversi

Diversi sono gli aspetti che hanno (al momento) frenato la corsa in Europa: la relativa recente normativa, le differenti dimensioni medie delle aziende target e, tra queste, il numero ridotto di quelle che ambiscono alla quotazione, i settori in cui operano, etc…

Nonostante questo ritardo sono degne di nota alcune recenti iniziative come quella dell’ex CEO di Unicredit Jean-Pierre Mustier che, insieme a Bernard Arnault (Lvmh), Diego De Giorgi (ex Bofa Merril Lynch) e Tikehau Capital hanno lanciato Pegasus, che sarà quotata ad Amsterdam.

Una vera e propria SPAC Europea alla ricerca di una società fintech su cui puntare.

E in Italia?

Secondo i numeri di Borsa Italiana dal 2011, anno in cui questo veicolo di investimento è stato normato anche da noi, sono state 29 le SPAC ammesse sui mercati, per un totale di 3,8 miliardi di euro di capitali raccolti.

Una delle SPAC più famose è senza dubbio Spaxs, lanciata dall’ex CEO di Intesa SanPaolo, Corrado Passera, che poi ha dato vita alla banca Illimity.

Le SPAC sono state scelte da marchi come Ivs, Iwb, Fila, Lu-Ve, Sesa, tutti firme d’eccellenza del Made in Italy.

L’obiettivo, quindi, è senza dubbio positivo, canalizzare l’abbondante liquidità disponibile sui mercati verso società non quotate, aiutare le PMI a raccogliere capitali offrendo un percorso rapido verso l’entrata in borsa.

Non è però esente da qualche critica.

Primo elemento è che lo schema sia particolarmente efficace in un momento di mercato fortemente “bullish” come l’attuale, nel quale sembra che (quasi) tutte le IPO siano accolte con grande entusiasmo.

Lo vediamo molto bene con tutte le quotazioni legate ai temi “di moda” come il digitale o l’elettrico. Proprio in questo ambito qualche elemento di preoccupazione è evidenziato da più fronti.

Il settore presenta multipli davvero importanti, questo da un lato premia le nuove quotate, dall’altro lato siamo certi che tutte siano davvero così meritevoli di tali valutazioni?

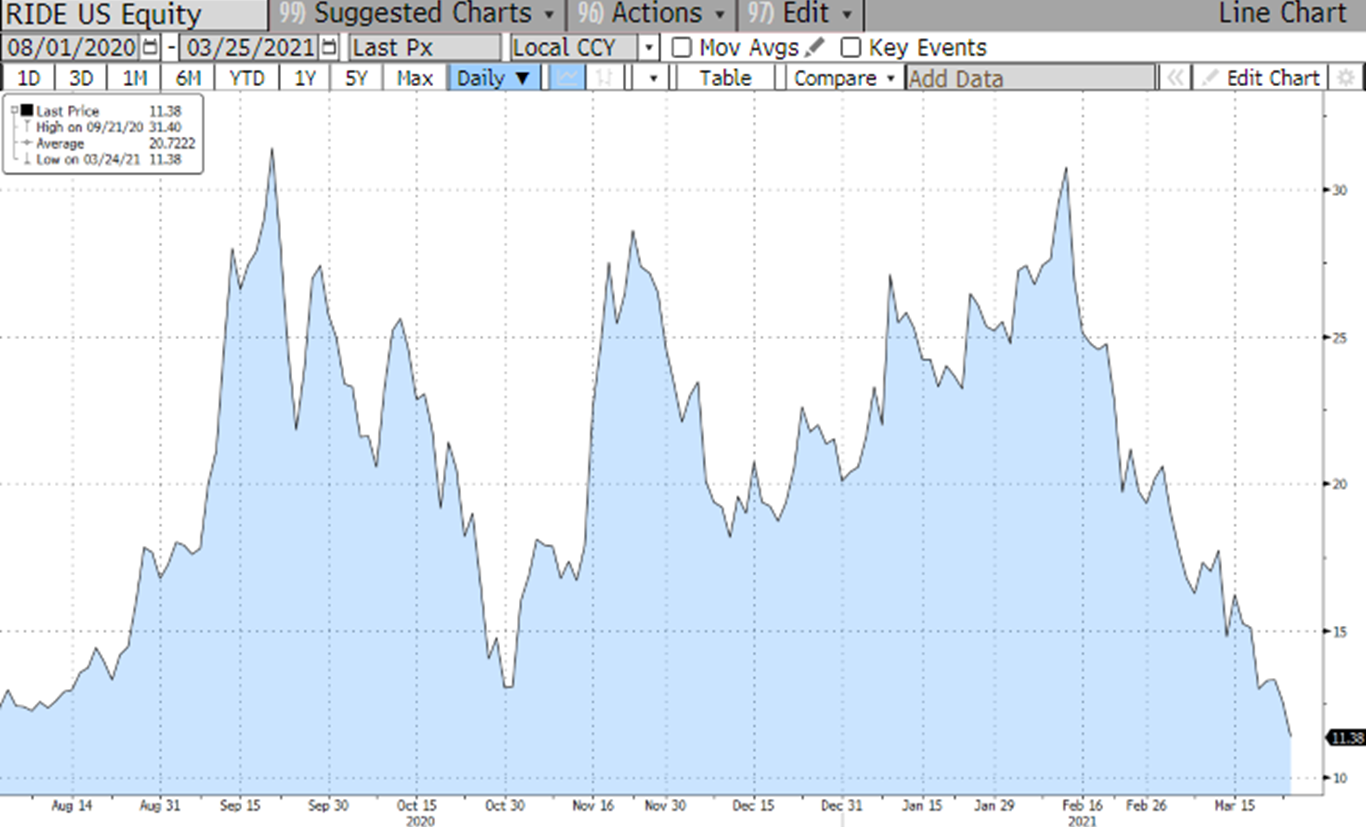

Esempio recente è Lordstown Motors, società operante nella costruzione di veicoli elettrici.

Bene, è passata in poche settimane da area 9/10$ a 30$ (+200%) per poi sgonfiarsi e tornare verso i precedenti valori (oggi quota intorno agli 11$) dopo che il noto fondo “shortista” Hindenburg Research ha messo in dubbio che gli ordini comunicati dal mangement fossero reali (simile caso era emerso con Nikola corp).

Il gestore di un fondo di Private Equity entra e deve creare del valore per garantirsi un’uscita profittevole, a volte anche con modalità aspramente criticabili (smembramenti, licenziamenti, etc…)

Con la SPAC i promotori teoricamente possono anche “solo” convincere gli investitori che l’azienda target piacerà al mercato che, come detto in precedenza, in alcuni momenti storici ed in determinati settori è pronto a comprare qualsiasi cosa, a qualsiasi prezzo.

Questo è secondo noi il più grande punto di attenzione su uno schema che, quando diventa di moda, rischia di portare alla quotazione “scatole” presentate al mercato con un fantastico piano di marketing, ma dal dubbio valore nel tempo.

Ancor più forte il commento di David Solomon, numero uno di Goldman Sachs, secondo il quale certi ritmi di crescita, tuttavia, “non sono sostenibili nel breve termine” e fanno presagire il rischio di esplosione di una bolla finanziaria.

Andrea Valenti, consulente ALFA SCF, ha approfondito il tema delle SPAC.

L’articolo è pubblicato anche su freefinance.biz

Immagine di copertina: foto di Cottonbro by Pexels

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021