Articolo a cura di Stefano Simionato, Responsabile Ufficio Studi ALFA SCF

TEMA DEL MESE – GENNAIO 2020 – UN BILANCIO UTILE PER IL FUTURO 2000-2020

Archiviati i festeggiamenti per l’arrivo del 2020, i primi giorni del nuovo decennio sono ora l’occasione per fare un bilancio sull’andamento dei mercati finanziari dall’inizio del terzo millennio a oggi. Il tutto, naturalmente, con l’obiettivo di provare a comprendere meglio come affrontare da un punto di vista strategico gli anni che verranno.

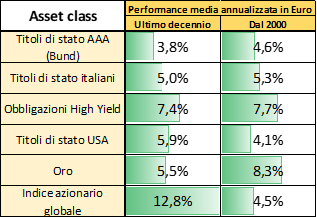

La tabella riporta quindi le performance medie lorde annualizzate delle principali asset class: sono riportati sia i dati per l’ultimo decennio (dal gennaio 2010 al dicembre 2019), sia quelli per gli ultimi venti anni (dal gennaio 2000 a dicembre 2019).

Possiamo cominciare commentando l’evoluzione del mercato obbligazionario. Tanto nell’ultimo decennio quanto in ottica ventennale, chi ha investito in bond ha visto adeguatamente remunerato il proprio capitale. I titoli «risk-free» hanno offerto performance intorno al 4% mentre i titoli più rischiosi hanno offerto rendimenti maggiori, in linea con i loro meriti di credito: circa il 5% i titoli di stato italiani, oltre il 7% i bond High Yield. Il tutto a fronte di un’inflazione media in Italia intorno all’1% negli anni 2010 e intorno all’1,6% dal 2000.

Leggermente diverso il discorso per quanto riguarda gli investimenti in dollari: il 4,1% medio generato dai T-Bond negli ultimi vent’anni è stato ovviamente influenzato nei vari periodi dal tasso di cambio Euro/USD, che era vicino alla parità all’alba del terzo millennio, aveva raggiunto quota 1,43 dieci anni fa nel cuore della crisi, e ha chiuso il 2019 in area 1,12.

Nel complesso, però, si può concludere che tutte le asset class obbligazionarie abbiano comunque offerto rendimenti reali positivi, con rischi relativamente contenuti, negli ultimi decenni.

Anzi, nell’ottica ventennale, l’investimento in titoli a reddito fisso è stato anche più remunerativo di quello azionario. La performance Total Return dell’indice MSCI World dal gennaio 2000 è infatti pari al 4,5% medio annuo, inferiore dunque a quella dei titoli risk-free in Euro; e questo nonostante un ultimo decennio molto più che soddisfacente per le borse di tutto il mondo. Sull’evoluzione del mercato azionario nei primi anni del secolo pesano infatti sia lo scoppio della bolla delle dot-com nel 2000, sia la grande crisi del 2007-2009.

A proposito delle fasi di crisi, è infine da notare come l’oro, asset class rifugio, abbia effettivamente fatto da «porto sicuro» nei periodi di maggiore crisi (11% la performance media annua in Euro del metallo giallo tra il 2000 e il 2010).

Tutti questi dati possono ora essere utilizzati per fare qualche riflessione in ottica futura. Osservando il mercato obbligazionario, notiamo oggi rendimenti «risk-free» negativi sulle scadenze fino a venti anni e appena intorno al 2% sui titoli High Yield a media scadenza. Questo non significa che l’asset class obbligazionaria sia ormai da escludere dai portafogli; tuttavia suggerisce la necessità di una maggiore dinamicità nella gestione di questa componente, che difficilmente offrirà remunerazioni adeguate se detenuta in maniera statica. Quest’ultimo approccio è valido sia per quanto riguarda i bond in Euro che per quelli in valuta.

Il mercato azionario, al contrario, per quanto intrinsecamente più volatile e soggetto a maggiori oscillazioni (ad esempio quelle legate alle variazioni dello scenario macro) non risulta in realtà particolarmente caro in ottica di lungo periodo. Il rapporto medio tra i prezzi di borsa e gli utili societari, per usare una metrica largamente diffusa tra gli operatori, venti anni fa era superiore a 30, a fine 2009 oscillava intorno a quota 22, mentre oggi è pari a 20. Pur con tutti i suoi limiti, quest’ultimo dato suggerisce di mantenere attive le posizioni azionarie di lungo periodo, se coerenti con il proprio profilo di rischio.

Infine, con riferimento all’oro, l’evoluzione dei prezzi negli ultimi anni è una conferma ulteriore di quanto una quota di asset «rifugio» sia opportuna per mitigare le oscillazioni di portafoglio e affrontare con maggiore serenità le inevitabili fasi più delicate.

In sintesi, alla fine di un decennio nel quale il rendimento medio di tutte le asset class è stato soddisfacente, ci si avvia ora a una fase più complessa, nella quale sarà quanto mai importante definire con chiarezza i propri obiettivi di investimento e impostare con l’aiuto del consulente l’asset allocation e le strategie più adatte a raggiungerli con serenità.

Immagine di copertina: CC0 by Pixabay from Pexels

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021