- 1 Ottobre 2021

- Posted by: UFFICIO STUDI

- Categoria: Articoli e Interviste

Dopo un decennio di inflazione media pari all’1% e un trend in discesa dei valori medi annui, il 2021 sarà ricordato dal punto di vista economico come l’anno in cui si è riaccesa la fiammella inflattiva.

Il punto su Inflazione e Stagflazione a cura di Vittorio Perona, consulente associato ALFA SCF

Ripassando brevemente: che cos’è l’inflazione?

Nelle economie di mercato, i prezzi di beni e servizi possono subire variazioni in qualsiasi momento: alcuni aumentano, altri diminuiscono. Si ha inflazione quando si registra un rincaro di ampia portata, che non si limita a singole voci di spesa. Questo significa che con un euro si possono acquistare oggi meno beni e servizi rispetto al passato. In altre parole, l’inflazione riduce il valore della moneta nel tempo.

Le singole famiglie hanno abitudini di spesa soggettive. Le abitudini di spesa medie dell’insieme delle famiglie determinano il peso da attribuire ai diversi beni e servizi nella misurazione dell’inflazione. Nel calcolo dell’inflazione si tiene conto di tutti i beni e servizi consumati dalle famiglie, fra i quali figurano:

- generi di uso quotidiano (alimentari, giornali, benzina, …)

- beni durevoli (capi di abbigliamento, computer, lavatrici, …)

- servizi (affitto dell’abitazione, trasporti pubblici, coperture assicurative, …)

Nell’area dell’euro l’inflazione al consumo è misurata sull’indice armonizzato dei prezzi al consumo (HICP). Il termine “armonizzato” significa che tutti gli Stati membri dell’Unione europea adottano la stessa metodologia, assicurando la comparabilità dei loro dati.

L’obiettivo della Banca Centrale Europea (BCE) è garantire la stabilità dei prezzi all’interno del contesto macroeconomico mantenendo il tasso di variazione degli stessi al 2% nel medio termine. Quest’ultimo, dopo diciotto anni dall’ultima revisione, nel 2003, cambia nel 2021, con l’autorità monetaria di Francoforte che ha stabilito che il bersaglio non sarà più un livello di inflazione “inferiore” ma “vicino al 2% nel medio termine”.

Dal 22 luglio il nuovo target è “un obiettivo di inflazione simmetrico del 2% nel medio termine”. Simmetrico nel senso che «positive e negative deviazioni» dall’obiettivo sono considerate egualmente indesiderabili. Sino al 2021, invece, un’inflazione più alta del 2% era considerata una situazione delicata e da affrontare con maggiore determinazione rispetto ad un’inflazione più bassa. La conseguenza è importante: quando l’inflazione è troppo bassa per un periodo lungo si potrà tollerare un periodo transitorio in cui l’inflazione è moderatamente al di sopra dell’obiettivo.

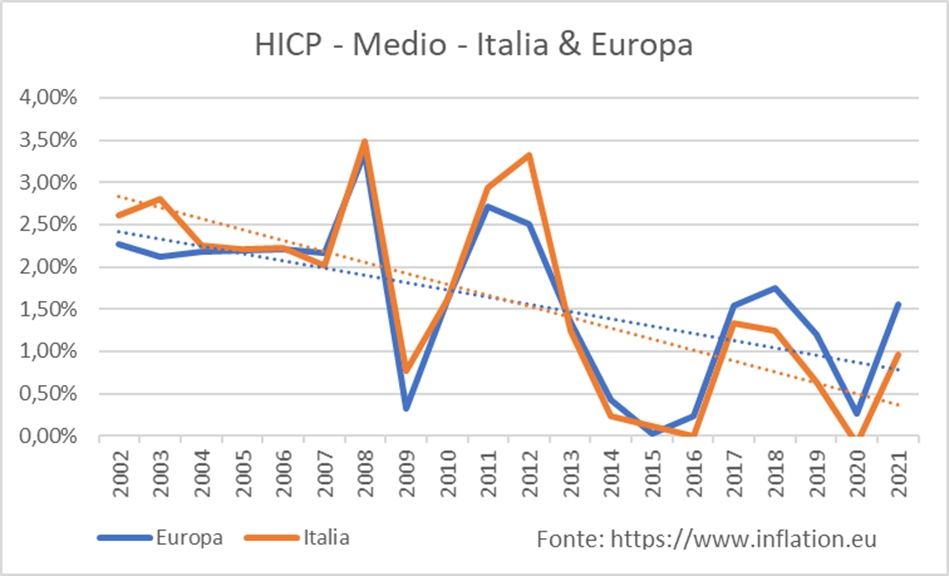

Cosa dicono i dati HICP dal 2003?

A livello di HICP, l’inflazione media Europea a 20 anni indica un livello del 1,60% esattamente allineato al livello medio italiano e dunque sotto l’obiettivo dichiarato dalla BCE del 2%.

Inoltre, possiamo notare come l’ultimo decennio (segnato da un bull market azionario e di una discesa prolungata dei tassi obbligazionari sotto lo zero) abbia mostrato un livello di inflazione molto basso rispetto al decennio precedente. Ma allora perchè l’attuale risalita dell’inflazione desta tanta preoccupazione?

Il contesto economico attuale è forse un unicum nella storia della finanza, con i maggiori indici azionari che segnano i massimi di sempre (il MSCI World Total Return index ha fatto segnare ad agosto un incremento del 30% rispetto ai valori di gennaio 2020), i tassi obbligazionari a zero e un valore di 18 trilioni di USD investiti in asset con rendimenti negativi a dicembre 2020 (Bloomberg Barclays Global Negative Yielding Debt Index).

L’inflazione Euro 2021 in questo contesto

L’intera area euro accusa i contraccolpi del caro energia segnando un importante rialzo dell’inflazione. In Italia, i prezzi al consumo sono saliti in media ad agosto dello 0,5% rispetto a luglio. Su base annua, ossia in confronto all’agosto 2020, i prezzi sono aumentati del 2,1% (a luglio si era registrato un incremento dell’1,9%). I dati segnalano come l’inflazione si collochi sul livello più alto dal 2013. La spinta viene dai beni energetici con i carburanti che costano il 12,8% in più di un anno fa e le bollette di gas elettricità rincarate di ben il 34,4%. L’indice relativo al “carello della spesa”, che raggruppa i beni acquistati con maggior frequenza come alimentari, prodotti per la cura della casa e della persona, torna a salire segnando un +0,8% su base annua. Il dato sui prezzi alla produzione dell’industria è in rialzo a luglio del 12,3% su base annua. Questo indicatore tende infatti ad anticipare la tendenza dei prezzi al consumo.

L’indice Bloomberg delle materie prime segna un rialzo maggiore del 30% da inizio anno, con il prezzo del petrolio ad essere salito di oltre il 40%, il rame di circa il 22% e l’alluminio del 43%.

La BCE ritiene che si tratti di rialzi temporanei che, almeno per ora, non giustificano una riduzione degli interventi di stimolo alla crescita economica.

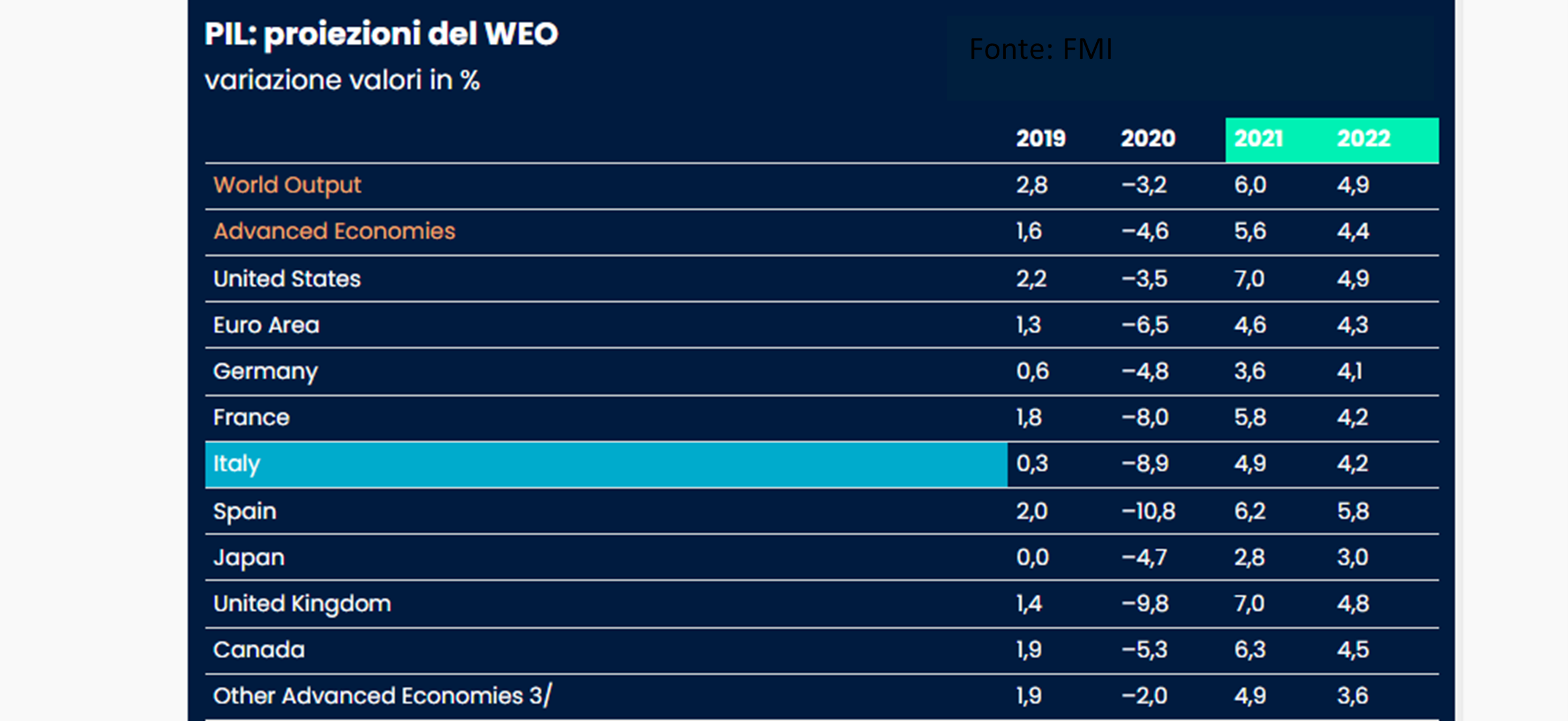

Uno sguardo alla produzione

Il Fondo Monetario Internazionale (FMI) ha pubblicato queste proiezioni di PIL sul World Economic Outlook (WEO) per quanto riguarda i mercati sviluppati e si può notare come l’Euro Area non mostri segnali di ripresa completa nel 2021 rispetto ai valori pre-pandemia.

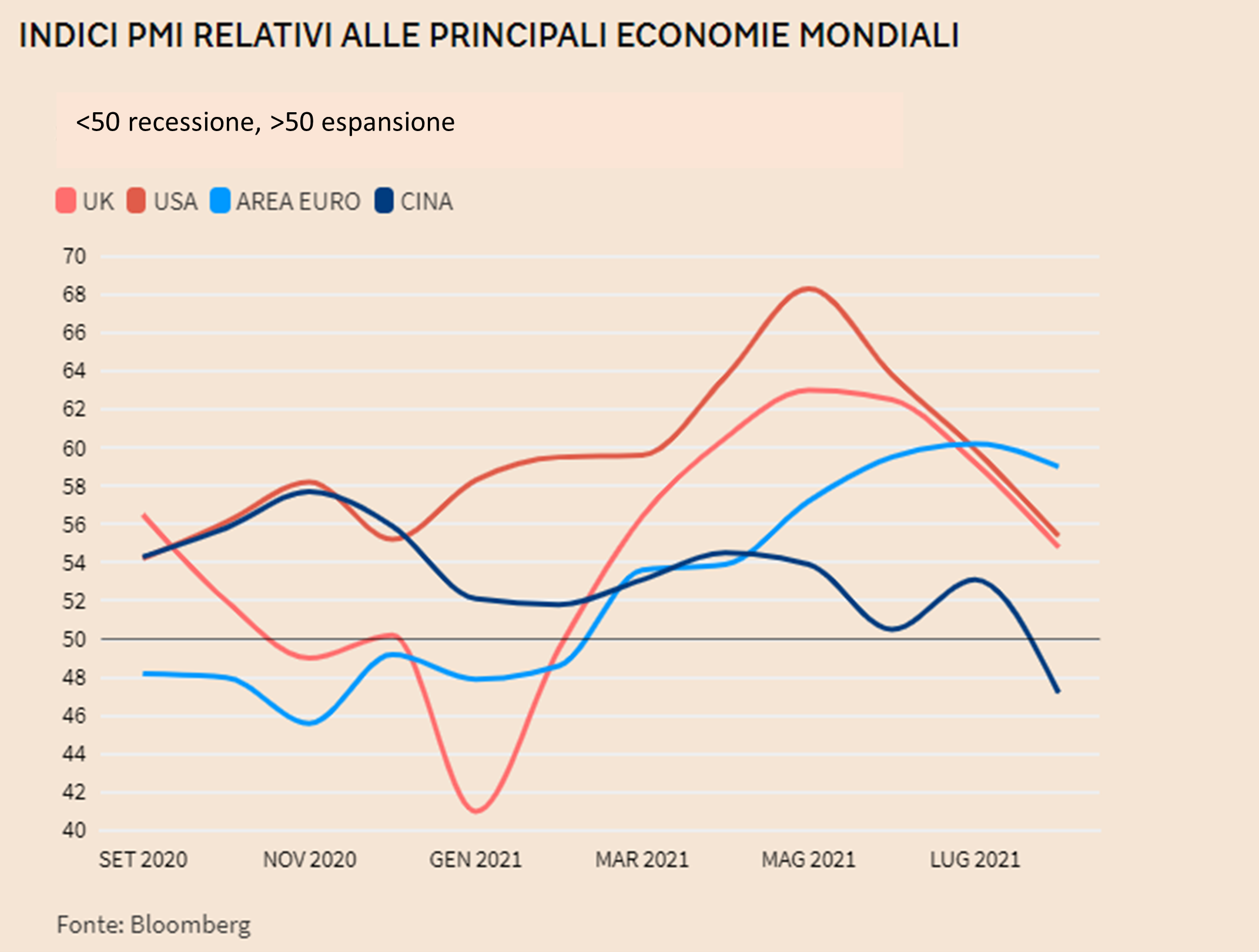

Inoltre, se si guarda all’andamento del Purchasing Managers Index (PMI), un indicatore “anticipatore” su come si muoveranno nei prossimi mesi PIL ed occupazione delle principali economie mondiali, si deduce che la fase clou della ripresa sia già avvenuta o stia avvenendo adesso quasi dappertutto. Negli USA e nel Regno Unito, il trend dell’indicatore è in rapido declino già da maggio 2021, mentre in Cina si è in fase di decrescita, in coerenza con la contrazione del credito alle imprese. L’area Euro segue in ritardo, ma il picco della crescita appare passato.

Verso la stagflazione?

Con i tassi a zero, l’inflazione che risale e la produzione che rallenta, il contesto economico che sta prendendo forma sembra sia quello stagflattivo: la situazione nella quale sono contemporaneamente presenti nello stesso mercato sia un aumento generale dei prezzi (inflazione), sia una mancanza di crescita dell’economia in termini reali (stagnazione economica).

Contrastare la stagflazione è un’attività particolarmente complessa, in quanto, per diminuire la spinta inflazionistica, le Banche Centrali dovrebbero ridurre la massa di moneta circolante e, contemporaneamente, contenere la domanda di beni e servizi; tuttavia, una diminuzione della domanda provocata da una minore massa monetaria non favorisce la crescita economica e tantomeno contrasta la disoccupazione.

Rispetto agli anni ’70, oggi il fenomeno della stagflazione è mitigato dalla mancata rincorsa prezzi/salari, ovvero ad un aumento dei prezzi, soprattutto petrolio e materie prime, non corrisponde automaticamente un adeguamento inflattivo delle richieste salariali che vengono condizionate dalla possibilità per le imprese di delocalizzare, cioè esportare sempre di più la produzione in paesi che hanno un costo del lavoro nettamente inferiore senza produrre un ulteriore peggioramento del tasso d’inflazione.

A questo punto, una politica monetaria restrittiva risulta inefficace e quindi occorre agire piuttosto su quella fiscale, con una sensibile riduzione della spesa corrente ed una corrispondente riduzione della pressione fiscale, unico strumento efficace per stimolare i consumi e perciò la domanda aggregata di beni e servizi. La conseguente crescita economica rende quindi possibile una ripresa dell’occupazione.

Alle Banche centrali spetta quindi il difficile compito di equilibrare con la maggiore precisione possibile la liquidità immessa nel sistema, in modo che accompagni la ripresa dell’economia.

Immagine di copertina: CC0 from Pexels, edited by ALFA

- Manuale sui Certificates - 10 Maggio 2023

- Minusvalenze in scadenza? Come recuperarle - 6 Ottobre 2022

- 2021 inflazione, 2022 stagflazione? - 1 Ottobre 2021