- 1 Settembre 2021

- Posted by: Giada Lucidi

- Categoria: Articoli e Interviste

L’India, una delle più importanti economie emergenti, ha accusato fortemente il colpo inferto dal Covid 19. L’impatto è stato devastante, considerando che la pandemia ha inasprito lo stato di povertà e disoccupazione in cui già versava gran parte della popolazione indiana.

I recenti innalzamenti nei tassi di contagio e delle vittime (fino a raggiungere, agli inizi di maggio, i 400.000 casi al giorno), unita alla persistente mancanza di servizi di base, hanno messo il Paese in ginocchio. Oltre tutto questo, l’acuirsi delle recenti tensioni in Afghanistan sta contribuendo all’inasprirsi dei rapporti con il Pakistan, rendendo più complicata la gestione dell’India sotto vari aspetti.

Se dal lato finanziario, il mercato borsistico sembra resiliente alle preoccupazioni dovute al Covid, la situazione macroeconomica del Paese è ancora debole.

Reddito nazionale

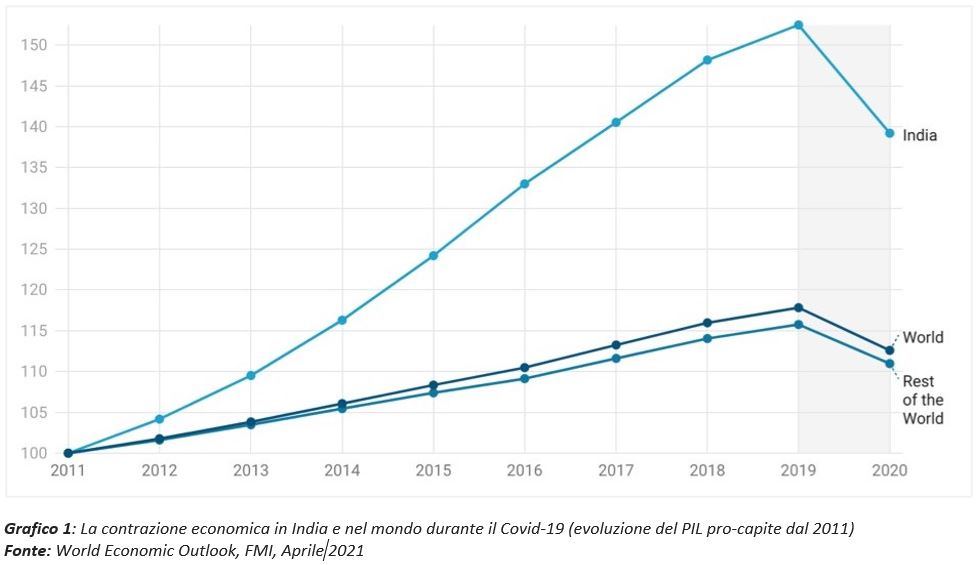

Da aprile a giugno 2020, il PIL indiano è diminuito di un deciso 24,4%. Secondo le ultime stime del reddito nazionale, nel secondo trimestre dell’esercizio 2020-’21 (luglio-settembre 2020), l’economia si è contratta ulteriormente, con il terzo e il quarto trimestre (ottobre 2020-marzo 2021) che hanno visto solo una debole ripresa. Ciò significa che il tasso complessivo di contrazione congiunturale è stato (in termini reali, corretto per l’inflazione) del 7,3% per l’intero esercizio 2020-’21, che si dimostra essere il periodo peggiore nella storia del Paese e molto peggio della contrazione complessiva mondiale (grafico 1).

Sulla base degli ultimi dati CPHS (Consumer Pyramids Household Survey), durante il primo rigoroso lockdown dell’India tra aprile e maggio 2020, il reddito individuale è diminuito di circa il 40%. Il 10% più povero delle famiglie ha perso tre mesi di reddito. I dati della più grande indagine privata in India relativa alle famiglie di consumatori, mostrano che la spesa per consumi pro capite è diminuita molto di più del PIL.

Consumi

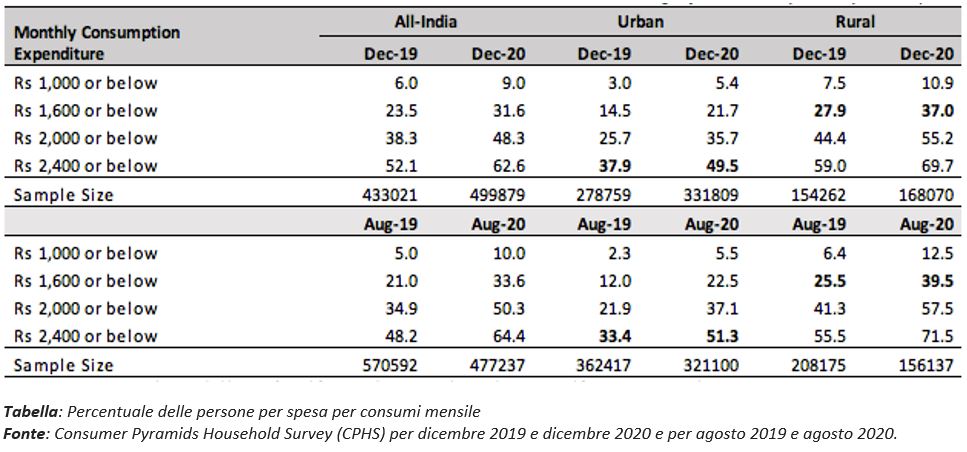

Alla ripresa del Prodotto Interno Lordo non è seguito il rimbalzo dei consumi nei periodi di riduzione del distanziamento sociale. La spesa media per consumi pro capite ha continuato ad essere inferiore di più del 20% dopo il primo lockdown (ad agosto 2020 rispetto ad agosto 2019) ed è rimasta più bassa del 15% su base annua entro la fine del 2020.

La tabella sotto riporta la percentuale di persone che hanno una spesa mensile per consumi inferiore a diversi valori limite. La soglia di povertà rurale è fissata a Rs (rupie indiane) 1.600 al mese o più mentre la soglia di povertà urbana si pone invece a Rs 2.400 al mese o più; valori equivalenti rispettivamente a 18€ e 27€ al mese.

Povertà

La povertà rurale è aumentata del 9,3% e la povertà urbana di oltre l’11,7% su base annua da dicembre 2020 a dicembre 2019. I primi mesi del CPHS mostrano che la povertà rurale è aumentata del 14,2% e la povertà urbana di 18,1%. Tuttavia, l’effettivo aumento della povertà dovuto al Covid-19 sarà probabilmente superiore a quello suggerito dai dati CPHS, come indicato da altre indagini.

Disoccupazione

Tenendo conto della tendenza generale alla riduzione della povertà, si stima che 230 milioni di persone in India siano cadute in povertà a causa della prima ondata della pandemia, soprattutto i giovani individui che sono sovrarappresentati nel lavoro informale (contratti temporanei). L’India ha una grande percentuale di giovani nella sua forza lavoro e la pandemia li ha esposti ad un maggior rischio di disoccupazione di lunga durata. Ciò avrà un impatto negativo sui guadagni per tutta la vita e sulle prospettive occupazionali. La ripresa dopo la prima ondata è stata troppo lenta per permettere il ritorno al lavoro di molti giovani lavoratori indiani. Ad esempio, i migranti rurali hanno continuato ad essere riluttanti a tornare a lavorare nelle aree urbane, anche prima che la seconda ondata potesse colpire. E la seconda ondata, iniziata a metà febbraio, e che sembra ormai passata, ha aumentato questi rischi di disoccupazione di lungo periodo.

Fiducia

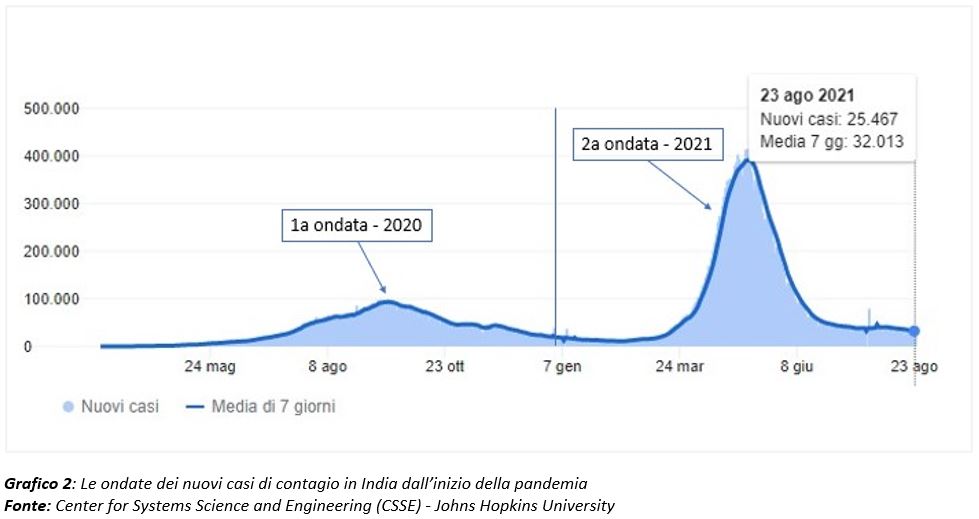

L’economia stava gradualmente virando verso la ripresa all’inizio di quest’anno, fino a quando la seconda ondata COVID-19, molto più grave, ha colpito l’India in aprile (Grafico 2). La notizia confortante è che il miglioramento della fiducia delle imprese, insieme a una forte ripresa tra le nazioni industriali, ha spinto la crescita nel trimestre gennaio-marzo dell’anno fiscale 2020-21. Mentre la spesa sostanziale da parte del governo ha fornito la spinta maggiore alla crescita, gli investimenti privati e le esportazioni di beni – in segmenti come i beni di ingegneria, i prodotti chimici e i prodotti farmaceutici – hanno fatto notevolmente bene nell’ultimo trimestre dell’anno fiscale.

Inflazione

Mentre le ansie da terza ondata persistono, l’inflazione si è risvegliata e, dall’inizio dei contagi da COVID-19, si è aggirata intorno alla fascia superiore del range-obiettivo della Reserve Bank of India (2%-6%), e ha superato il 6% durante la seconda ondata; altre conseguenze sui prezzi potrebbero derivare da:

– Interruzioni dell’offerta a causa di altri lockdown intermittenti, anche se locali; i vincoli dell’offerta, e la conseguente difficoltà per le industrie di mettersi al passo con la domanda crescente una volta che l’economia è uscita dalla pandemia; ciò dovuto principalmente a causa della bassa spesa di capitale e dell’andamento degli investimenti negli ultimi anni. Una delle importanti conseguenze della pandemia globale è stata lo spostamento delle catene di approvvigionamento globale. La posizione della Cina come luogo di produzione si è indebolita, e i produttori stanno cercando di diversificare al di fuori del Paese. L’India è emersa come un’alternativa, e questo alimenterà la visione del governo di aumentare la produzione interna.

– Aumento dei prezzi delle materie prime a causa del rimbalzo nei Paesi industriali e dei prezzi interni del petrolio, dato che i governi hanno fatto sempre più affidamento sulle riscossioni delle accise (centrali) e dell’IVA (statali) sui prodotti petroliferi per ottenere entrate e far fronte alle loro maggiori spese per affrontare la crisi senza precedenti;

I prezzi più alti probabilmente aumenteranno i costi di produzione ed eroderanno il potere d’acquisto dei consumatori. I rischi di inflazione possono intaccare la ripresa della domanda e pesare sulla domanda repressa.

Passato e futuro dell’indice azionario indiano

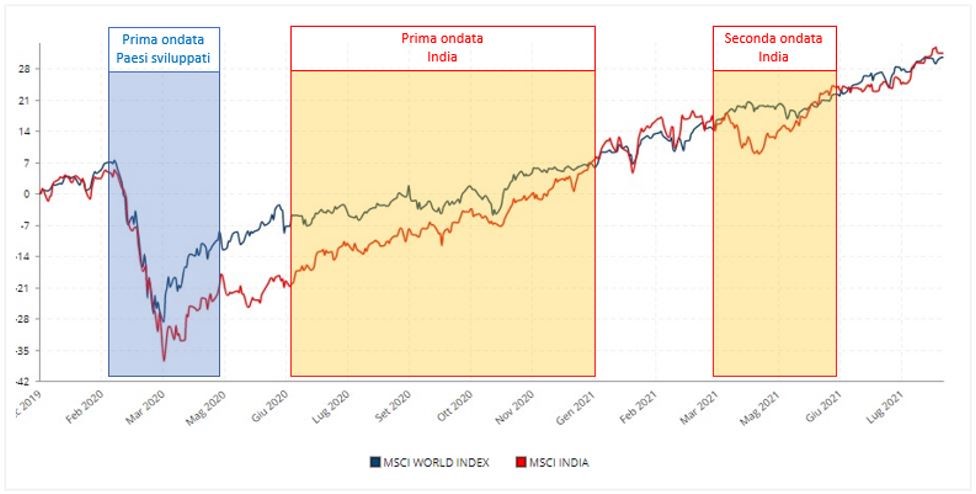

Nonostante la situazione macroeconomica e sociale non sia rosea, il mercato borsistico indiano ha più che recuperato il terreno perso durante la prima ondata riguardante i Paesi sviluppati (Grafico 4), e sembra essere ormai resiliente a ulteriori prove.

Dall’inizio del 2020, l’indice MSCI India ha performato più del 30%, come peraltro l’MSCI World, anche se la correlazione tra i due indici è bassa (circa 45%), e questo è un invito a considerare l’India come investimento che può aumentare la diversificazione di un portafoglio azionario globale.

Sempre dal grafico sottostante, si può notare come il mercato borsistico indiano sia stato influenzato dalla prima ondata della pandemia sviluppatasi nei Paesi “virtuosi”, anche se il Paese non era ancora stato toccato dal Covid; invece la “prima ondata indiana” tra estate e autunno 2020 ha avuto effetti disastrosi dal punto di vista socio-economico ma non sembra aver scalfito più di tanto l’indice borsistico, anche perché flussi di capitali, soprattutto dagli Stati Uniti, hanno sorretto il mercato azionario indiano.

Le seconda ondata in India, in marzo/aprile di quest’anno, ha dapprima peggiorato le performance delle aziende in Borsa, ma vi è stato un minore impatto delle restrizioni rispetto alla prima ondata; l’offerta è rimasta stabile, grazie ad una certa continuità della catena d’approvvigionamento dei fornitori ed ha garantito la continuità della produzione nonostante i vari lockdown (locali).

Alcune aziende indiane hanno prosperato durante la pandemia, in parte grazie ai tagli dei costi, compresi i licenziamenti. I margini di profitto alla fine del 2020 erano ad un livello massimo da otto anni e l’allocazione della redditività da parte degli investitori si è spostata molto bruscamente verso le imprese a grande capitalizzazione, e si è riflessa principalmente negli indici di mercato.

Un significativo grido d’allarme per una terza ondata di Covid-19, che potrebbe avere il suo picco in India verso la fine di ottobre, è arrivata dal comitato nazionale di esperti nominati dal National Institute of Disaster Management che risponde al ministero degli Interni. Il rapporto del gruppo, che comprende i direttori dei più importanti istituti del paese, è la prima voce indiana che concorda con le previsioni sulla terza ondata già fatte da studi stranieri. Secondo gli scienziati la terza ondata è già in corso nel paese, a dispetto dei dati calanti di nuovi casi: l’indice R di diffusione del virus è infatti in risalita dall’ultima settimana di luglio.

La campagna vaccinale in India sta dando comunque i suoi effetti, ed un eventuale calo borsistico potrebbe non essere imputabile ad una terza ondata della pandemia, ma ad altri fattori più relati all’andamento delle economie e delle dinamiche dei Paesi sviluppati.

Appassionata da sempre alla filosofia, alle tematiche di personal coaching e ai lavori di artigianato. Socio ordinario AIAF.

- Nel 2022 potrebbe cambiare il vento per i settori - 20 Gennaio 2022

- Eurozona vs USA: un raffronto settoriale inevitabile - 18 Dicembre 2021

- Ciclo inflazionistico e settori: vincitori e vinti - 19 Novembre 2021