- 29 Giugno 2020

- Posted by: Claudia Iachella

- Categoria: Articoli e Interviste

Articolo a cura di Claudia Iachella per l’Ufficio Studi ALFA SCF

In un contesto come quello attuale, caratterizzato da profonda incertezza e assenza di precedenti, ogni stima o scenario ipotizzato ha validità limitata ed è influenzato dal punto di vista del soggetto che li sviluppa. Seconda ondata, vaccino entro l’autunno o nel 2021: sono tante le incognite legate al Covid-19 e con esse si ampliano le strade percorribili nei prossimi mesi.

Dal punto di visto economico, soprattutto in Italia, da diversi anni si fa spesso ricorso a termini come «crisi», «bassa crescita» o «declino». Questa pandemia quindi si inserisce in un insieme più ampio di fattori che già gravavano negativamente sul nostro Paese. In occasione dell’aggiornamento di giugno delle stime di crescita per il 2020 e 2021, pubblicate dal Fondo Monetario Internazionale, vale la pena approfondire qualche dato più concreto sulla portata del rallentamento, anche in comparazione con i nostri vicini europei e con le maggiori economie mondiali.

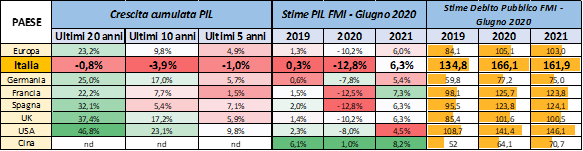

Il focus su cui si concentrano tipicamente gli economisti è il PIL: l’indicatore per eccellenza della capacità di un Paese di produrre beni e servizi all’interno dei propri confini. In primis confrontiamo dunque nella tabella sottostante le maggiori economie dell’area Euro e del mondo e le loro «performance» negli ultimi venti, dieci e cinque anni. Notiamo immediatamente che l’Italia si conferma il fanalino di coda, oltretutto con valori negativi, per tutti gli intervalli in esame. Si osserva così che già negli anni antecedenti all’arrivo del virus il Bel Paese versava in condizioni piuttosto precarie e sicuramente i dati del primo trimestre 2020 hanno avuto un ruolo decisivo per il cambio di segno dal 2019. Se l’Italia risulta attualmente tra i Paesi più colpiti dalla pandemia e dal conseguente lockdown, nessuna economia è rimasta illesa, tutte hanno inevitabilmente subito una battuta d’arresto più o meno marcata. Certamente un percorso più florido in passato ha facilitato il mantenimento di valori positivi di crescita cumulata.

Focalizzandoci invece sull’anno in corso, si possono effettuare differenti considerazioni. Il punto meno confortante è inerente al fatto che i dati sopraesposti sono frutto della revisione al ribasso da aprile ad oggi delle stime del FMI: a questo proposito l’organismo in questione esprime una view per il secondo trimestre più pessimistica rispetto ad un paio di mesi fa. Inoltre si conferma il primato ancora italiano, eguagliato solo dalla Spagna, per il PIL più negativo per il 2020, cifra pari a -12,8%, contro il -10,2% medio continentale. Non sono pochi i Paesi analizzati che completeranno quest’anno con valori negativi a doppia cifra (Italia, Spagna, Francia, UK solo in Europa), ma ancora più eccezionale è il caso della Cina che ad oggi risulta l’unica nazione con una previsione con segno più (+1%).

Con uno sguardo moderatamente più lungimirante si evidenzia come le stime per il 2021 siano piuttosto incoraggianti. Seppur non contemplino una piena ripresa del declino in corso, è senz’altro impressionante considerare per tutte le economie in genere, dei tassi di crescita vicini alle cifre a cui solitamente associavamo solo la potenza cinese (6-8%). Indicativamente si prospetta, secondo il FMI, una ripresa piuttosto marcata nell’anno a venire, anche se più distante nel tempo rispetto alle previsioni precedenti.

Un fattore determinante quando si parla di «ripresa» è il sostegno pubblico. Il ruolo dei governi e delle istituzioni sovranazionali in situazioni delicate è senz’altro fondamentale per supportare le economie e non si può certo affermare che siano mancate le contromisure per evitare il collasso. A fronte dei numerosi interventi espansivi sia di carattere fiscale che monetario, deriva inevitabilmente un aumento dell’indebitamento pubblico. Su questo tema peraltro il FMI invita gli organismi competenti a mantenere il supporto necessario ed effettuare un graduale ritiro per non destabilizzare un iniziale precario equilibrio. Nonostante fosse essenziale l’intervento pubblico, questo ha comportato il raggiungimento di livelli record di indebitamento stimato per alcuni Paesi (166% per l’Italia) e ciò aggiunge preoccupazione alla sostenibilità degli stessi. Come sintetizzato nella tabella precedente, si osserva infatti che ogni Paese ha visto crescere il proprio debito di almeno il 20% rispetto al 2019, con picchi fino a circa il 30% come nel caso di USA, Spagna e Germania. La preoccupazione tuttavia non è generalizzata ma dipende molto dalla situazione pre-crisi di ciascuno Stato, nonché dal rapporto Deficit/PIL. In particolare una realtà come la nostra che si è presentata alla «prova Covid-19» con una pesante eredità in termini di indebitamento, deficit e PIL con crescita quasi nulla, infonde notevoli preoccupazioni.

Naturalmente ci auguriamo e crediamo che l’Italia possa recuperare quella produttività ormai distante nella memoria ed alleggerire il proprio fardello di debito negli anni a venire. Da investitori, però, i numeri appena analizzati ci ricordano quanto sia pericoloso concentrare i propri investimenti su titoli domestici (il cosiddetto «home bias»).

È anzi sempre importante diversificare bene i propri investimenti anche dal punto di vista geografico, per evitare che l’andamento di un portafoglio possa dipendere dalle incerte e spesso difficilmente prevedibili fortune di un singolo Paese.

Ha competenze di pianificazione patrimoniale per aiutare le persone a vivere di rendita. Ha una passione per i viaggi e per il fai da te.

- Panoramica sui costi dei fondi - 10 Maggio 2022

- Controllo minusvalenze in scadenza - 3 Dicembre 2021

- Argento in corsa, tra oro e inflazione - 2 Settembre 2020